暴雷了吗?2025年一季报出来后,直接暴跌30%,爱博医疗究竟怎

时间:2025年05月03日 01:34:47 浏览:次

[摘要] 爱博医疗2025年一季报分析,被市场严重错杀了

正文

2025年05月03日 01:34:47

“这是价值事务所的第1852篇原创文章”

爱博医疗的一季报一发,市场就赏了20cm跌停(随后几天继续下跌,一季报出来后已经大跌30%了),《所长会客厅》不少同学对此进行询问,其实实事求是地讲,所长觉得爱博的一季报表现还是非常不错的,只是市场的线性思维实在是太**了。 为什么这么说?

为什么这么说?

首先,先不管爱博2024年的业绩情况,只看2025Q1的成绩单,在这个大环境下,大家摸着良心说到底如何?营业收入 3.57 亿元,同比增长 15.07%;归母净利润 9255.81 万,同比下滑 10.05%;扣非归母净利润 8622.85 万,同比下滑 12.83%。

营收是不是还蛮不错的,至于利润下滑,是有原因的,这里先不提,后面再讲。大家之所以一通狂砸,核心在于爱博之前的表现太逆天了。2024年大环境不好的背景下,爱博实现收入14.10亿元(+48.22%)、归母净利润3.87亿元(+27.36%)、扣非归母净利润3.89亿元(+34.58%)。

所以,大家想当然认为爱博今年也应该保持30%-40%的增速,2026也应该如此甚至更好……

大家可以随便找几家二级市场比较知名的企业看看券商的追踪研报,多看几份不难发现,机构对企业未来业绩的预测基本都是根据当时的增速线性外推的。

这就是资本市场的尿性,但在真实世界经营一家企业其实不是这样的。所长自己就是创业者,深知企业的经营、业绩的产出从来都不是线性发展的,而是波动的,如果让所长预测,别说《价值事务所》今年的营收,连下个月营收能有多少都说不出来,不到每个月最后一天,很难预测一个月到底能有多少收入。

有时候多点,有时候少点,牛市多点、熊市少点,都是非常正常的事情,所长从来都不会告诉小伙伴“我们这个月收入xxx,下个月应该至少还是xxx”,如果所长真的说这话,怕是要被当傻子看。

所以很多企业在业绩比较好的时候反而会很担忧,让所长印象非常深的某公司在半年度投资者交流上对机构说了这样一段话,“公司的半年报出来以后,有部分人会有非常高的预期,请各位不要给公司那么大的压力,谨慎乐观,公司需要按照正常节奏经营。”

好了,吐槽完毕,让我们一起来实事求是地看看爱博医疗的一季报。

01价值事务所一份增速换挡但底色扎实的成绩单

如果非要所长给爱博这份成绩单定个调,那就正如所长这节小标题讲的一样——一份增速换挡但底色扎实的成绩单。

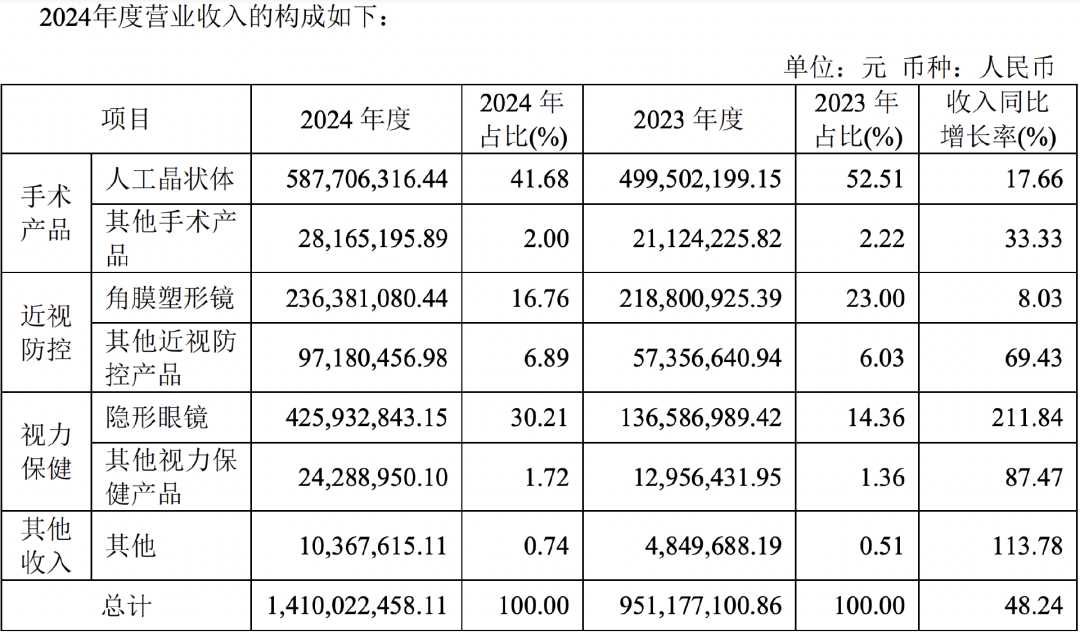

公司一季报一般不会披露具体经营数据,还是先参考一下2024年的营收结构,一季度大致也是2024的延续,业务占比的变化不会那么快的。

影响业绩的第一个因素

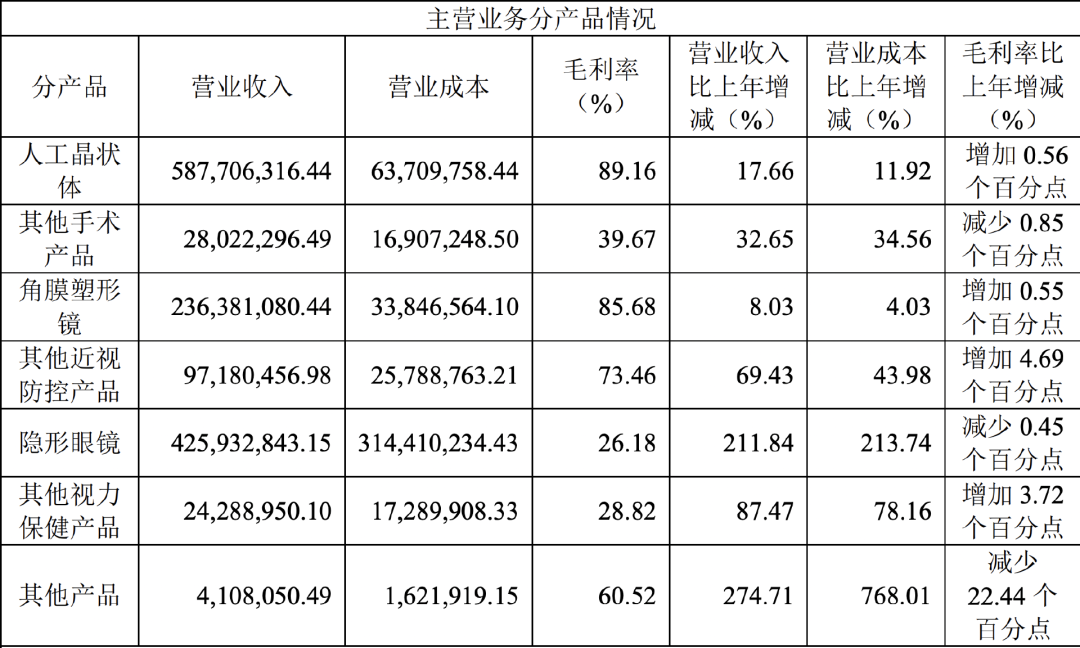

人工晶体是爱博当下的第一大收入来源,2024年占总营收的比重达41.68%,同时也是公司毛利最高的板块,高达89.16%,全年还有0.56个百分点的上涨。

公司在一季报中里说了这样一段话,“2024 年 5 月起,人工晶状体国家集采政策陆续落地实施,受此影响,终端医院手术量减少,手术价格下降,人工晶状体出厂价格也出现下滑,这直接导致了公司2025年第一季度手术业务收入和毛利的增速放缓。”

公司在一季报中里说了这样一段话,“2024 年 5 月起,人工晶状体国家集采政策陆续落地实施,受此影响,终端医院手术量减少,手术价格下降,人工晶状体出厂价格也出现下滑,这直接导致了公司2025年第一季度手术业务收入和毛利的增速放缓。”

人工晶体集采是公司业绩变化的其中一个原因,但不是最重要的,最重要的后面再讲。集采是2024年5月起开始实施,所以公司2024H2就受到了影响,H1的时候,人工晶体的增速是30.2%,全年被拉低到了17.66%,就是受到集采影响。所以公司在2024年报中讲到,“人工晶体受集采影响价格下调较多,使得营业收入增长低于销量增长。”

不过公司在年报中还讲了一句话,““普诺明”、“全视”等系列人工晶状体销量同比增长44.93%,“全视”多焦人工晶状体等高端产品增长迅速,但占比仍较低。”

公司受集采影响的是中低端产品,这两年陆续有高端产品上市,都不受集采影响,而且正处于高速放量的过程中,由于上市时间短,虽然增长迅速,但目前占整体营收的比重还不高。

公司2025年1月还上了一款炸裂性新品——治近视的有晶体眼人工晶体,这类产品除爱博外目前全球有且仅有外资企业STAAR能生产(虽然昊海也有类似产品获批,但是存在极大瑕疵,基本没人用),STAAR的这类产品叫ICL,爱尔目前的屈光手术20%以上都是ICL,当下爱尔最引以为豪正在主推的创新术式智臻其实也就是将ICL与飞秒激光进行融合。

爱博本就同爱尔关系十分密切,一旦产品上市,有极大概率能很快被爱尔大力推广,从而迅速放量。

再往后公司还有一款爆炸产品即将上市,即已进入产品注册阶段的非球面扩景深 (EDoF)人工晶状体,为啥说它是爆炸产品?因为它也属于打破外资垄断的独家产品,能研发出这款产品,基本就是向外界宣告爱博拥有等同于国际最先进水平的人工晶体技术。

人工晶体的技术进步路线是球面-非球面-环曲面(Toric) -多焦点-可调节,这款非球面扩景深 (EDoF)产品就属于可调节,采用了连续视程技术,将焦点转化为焦线,从而实现 “远中近” 全程持续清晰的视力,所以是现如今最先进的技术。

别说可调节,其实现如今国内都还没有很好地攻克多焦产品,与现如今使用最普遍的单焦人工晶状体相比,多焦可在更远距离内为患者提供清晰的视力。多焦又分双焦和三焦,前文提到的爱博增长飞快的“全视”多焦人工晶状体就是一款双焦产品,而且打破了外资垄断,至今也仍是国内唯一一款国产双焦点人工晶体。

至于三焦,爱博也有布局,其非球面三焦散光矫正人工晶状体正处于临床试验阶段,后续一旦上市,无疑又会是爆品,不过估计还要等两三年,暂时可以先不管。

集采对爱博业绩的影响是一次性的、暂时的,等到2025H2,集采的压力就释放完了,同期新品又在放量,人工晶体这块业务其实是无需担心的。

影响业绩的第二因素

按照公司的解释,影响Q1业绩还有第二个因素,这个比集采还要小,其实可以忽略不计,所长就只简单讲讲,这个因素就是OK镜市场竞争日益激烈,竞品不断增多,从而下调了出厂价格。

关于这点市场早就miss了,因为一进入2024,这块业务的增速就不行了。OK镜2024年销量同比增长2.40%,营收同比增长8.03%,2023年增速还有25%+。当然这个成绩在同行中已经算很好的了,老大哥欧普康视2023年OK镜的增速基本持平,2024更是下滑了。爱博也在此前的投资者交流中表示,“相比同行业来看,是来之不易的成果。”

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

整个OK镜行业的日子不好过,除了因为竞争加剧外,其实也有宏观大环境承压以及离焦镜的冲击。爱博也布局了离焦镜,2024年还推出了离焦软镜(隐形眼镜中的离焦镜),爱博的其他近视防控产品2024年有69.43%的增长,使得近视防控产品的营收实现了20.79%的增长。

2025Q1应该也会延续2024的趋势,不出意外OK镜的增长应当更艰难了,但是离焦镜等还不错,有望抵消OK镜疲软造成的影响。

影响业绩的最重要因素

好了,终于要讲到影响公司业绩的最重要因素,按照公司一季报的说法,“隐形眼镜业务板块尚处于培育阶段,目前对公司利润的贡献较小,未来还有较大的待提升空间。”

换个说法就是,隐形眼镜还不赚钱,甚至会拖累利润。

其实驱动爱博2024营收高速增长的主推手就是隐形眼镜,全年销量同比增长241.11%,营业收入同比增长211.84%达4.26亿,占公司整体营收的比重从2023年的14.36%光速提升至30.21%。

不出意外,2025Q1依然是高增长。这块业务虽然上量快,但其实是个新业务,还处于产能爬坡期,公司此前披露天眼工厂 2024 年刚盈利,优你康工厂仍在磨合。这项业务的毛利是公司所有业务中最低的,2024年营收飙涨,但毛利竟然下滑了0.45个百分点,达26.18%。

为什么会这样呢?

答案也很简单,如果看的制造行业足够多就会清楚,一般而言,制造业的产能爬坡过程会先有一个规模不经济阶段,即生产越多、营收越多、亏损越多,到达一个拐点后又会进入规模经济阶段,即生产越多、营收越多、成本越低、利润越高,那个拐点有时候也会出现反复,现如今爱博的隐形眼镜应该就处于规模不经济期,在年报中有这样一句话,“该业务处于产能扩张及合格率提升期,单位成本偏高。”

台系成熟代工厂这块业务基本是毛利50%+、净利率20%+,爱博当下毛利只有别人的一半,还处于亏损期也就很容易理解。

但现如今的亏损也是必经之路,没有现在的亏损和爬坡,就没有未来的收获,正如所长在此前的文章中所讲,只要这块业务做好了,就有望再造两个爱博。

02价值事务所写在最后

通过上述分析,可以说爱博的这份一季报还是非常不错的,各个板块都有短期压力,但也在孕育长期新增长点,近期业绩放缓的背后其实体现的是短期压力与长期动能的一个再平衡态,即人工晶状体在集采中加速高端化,隐形眼镜在投入期积蓄能量,近视防控在竞争中拓展新品类。

每个企业都会经历这样一个过程,新增长点的释放需要时间,新老业务交接需要过渡,但急功近利的资本市场总是喜欢按照线性思维对曾经高速增长的企业抱着一些不切实际的幻想,认为优秀的企业就应该今天涨明天涨后天涨天天都要涨,不应该有业绩断档期,应该永远优秀下去。

这样的思维无疑是可怕的,短期看,爱博的利润端压力可能会持续到2025 年下半年,但随着集采压力变小(截至Q3就能消化差不多,去年5月开始的),多焦、PR等高端人工晶状体以及离焦镜(尤其离焦软镜)放量,终端经济逐步恢复,隐形眼镜产能利用率提升,Q3 起利润便有望改善。

长期而言,在老龄化加剧、国产替代加速的浪潮中,爱博医疗作为国内唯一覆盖眼科 “手术 + 防控 + 保健” 的眼科平台型企业,又通过双焦、连续视程、PR等人工晶体、硅水凝胶隐形眼镜等持续突破外资垄断,填补国内空白,验证了自身的技术实力,还提前 5 年在隐形眼镜、再生医学等新领域布局,长期确定性还是相当强的。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论