比恒瑞医药还猛,高瓴资本超级重仓,金斯瑞生物科技,严重低估了

时间:2025年05月05日 23:41:45 浏览:次

[摘要] 金斯瑞生物科技,被超级低估的细胞疗法和生物科学双龙头,2024年报分析

正文

2025年05月05日 23:41:45

“这是价值事务所的第1854篇原创文章”

很多同学此前看不懂金斯瑞生物科技的财报,最主要的原因就在于公司有一个创新药子公司传奇生物,传奇生物虽然非常牛叉(后面会讲),但他也无法脱离创新药企的宿命,也就是常年亏损,所以,虽然金斯瑞的实际运营情况一直在不断向好,但落实到利润端就非常丑陋,在传奇的“拖累”下连年亏损。

如今,金斯瑞将传奇生物从并表企业转变为联营企业,财报就清晰多了,整体的经营情况也更为直观。

值得注意的是,传奇生物的出表并非卖了,只是出表而已,这更像是公司玩的会计游戏,投票权比例从 50%+降至 47.56%,获得收益32亿美元,这也是金斯瑞除了整体扭亏为盈外还有大量盈利的原因。后续如有需要,重新并表的概率也大,不论如何,传奇生物都是金斯瑞生物科技非常重要的子公司,金斯瑞也持有其相当比例的股权。另外,传奇生物也是独立上市的企业,可以直接看到经营情况。 现在步入正题,我们先来看看金斯瑞“剔除”传奇生物后的业绩表现情况。

现在步入正题,我们先来看看金斯瑞“剔除”传奇生物后的业绩表现情况。

2024年报简评

剔除传奇后,金斯瑞生物科技的业务情况就更为清晰了,分别是基石业务生命科学服务以及基于基石业务往后延伸的大分子/CGT(细胞基金治疗简称) CXO蓬勃生物、合成生物学企业百斯杰,细胞疗法创新药企业传奇生物其实也是基石业务的自然延伸。 生命科学

生命科学

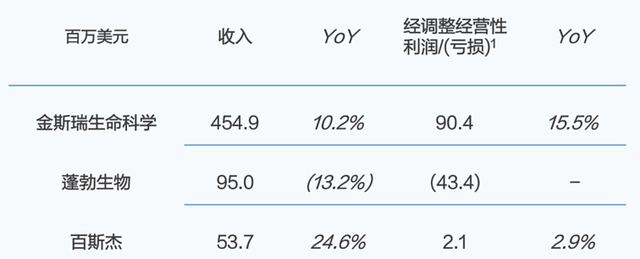

这几年是生物医药行业的小年,所以整个创新药产业链的日子都不好过,比如此前追踪过的泰坦科技和各个CXO,2023以及2024的业绩都不忍直视,但在这个大背景下,金斯瑞的生命科学业务表现还算不错。2023全年实现营收4.13亿美元,同比+14.5%;2024全年实现营收4.55亿美元,同比+10.2%,经调整经营利润约为90.4 百万美元,同比+15.5%,增速跑赢营收不少。

在近期的投资者交流中专门有机构问金斯瑞,是什么让公司的生命科学业务下半年取得突破的?

金斯瑞的回答是,蛋白业务有显著提升,收入增长率接近50%,之所以能达成这么高的增速,核心在于性价比,公司的蛋白业务定价大概低于市场50%,不过即便定价较低也保持良好盈利,未来计划加强基因和蛋白业务的协同,会推出新的交付平台以实现更快的交付速度。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

这里也需要补充一点知识背景,金斯瑞的基因业务非常牛叉,早在2005年就是全球细分市场第一名,到2018年的时候,全球30%长链DNA合成都来自金斯瑞,截至目前,金斯瑞在许多细分基因板块都是全球第一。

所以,即便这两年全球生物医药行业日子都不好过,那些CXO还有生命科学服务商的业绩一个比一个拉垮,但金斯瑞的相关业务还是很稳健,因为基因合成业务的韧性实在太强了,除了制药领域的客户需要,其余很多领域也有不小的需求,而且在全球的发展都还处于极早期。

有了基因这个生命科学领域绝对的刚需抓手,金斯瑞手握大量优质客户,切入生命科学其他细分领域也会更为容易,当然,公司也确实够给力,像前文提到的蛋白业务,价格低的同时还能保持盈利。根据专家预测,蛋白表达服务市场的体量为基因市场的十倍以上。

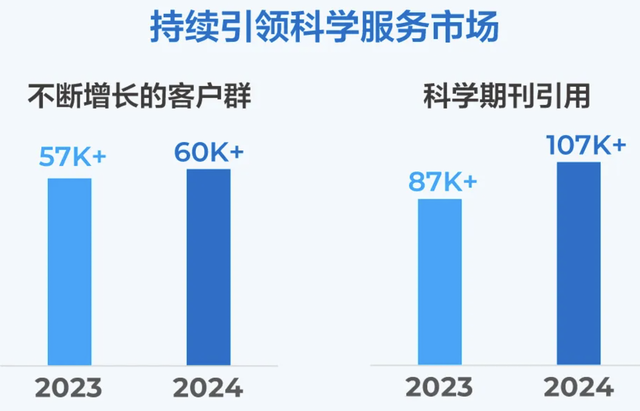

截至2024年,金斯瑞生命科学业务全球下单的客户数量突破6万,同比有3000+增长,累计有超过10万篇学术期刊成果使用了金科瑞的服务和产品。 即便没有其他业务,就靠生命科学这一块,金斯瑞未来的潜力都不会小,甚至都不用横向扩展,即便只靠基因,也能活得很滋润,毕竟人类对基因的探索目前还处于极早期,更何况还有蛋白这个已经差不多跑出来、市场空间是基因10倍以上的新抓手。长期来看,随着全球生物医药的发展,基石业务保持20%甚至更高的增速问题不大(这两年完全是因为生命科学小年,但金斯瑞起码跑赢行业20%以上)。

即便没有其他业务,就靠生命科学这一块,金斯瑞未来的潜力都不会小,甚至都不用横向扩展,即便只靠基因,也能活得很滋润,毕竟人类对基因的探索目前还处于极早期,更何况还有蛋白这个已经差不多跑出来、市场空间是基因10倍以上的新抓手。长期来看,随着全球生物医药的发展,基石业务保持20%甚至更高的增速问题不大(这两年完全是因为生命科学小年,但金斯瑞起码跑赢行业20%以上)。

大分子/CGT CDMO 蓬勃生物

金斯瑞的第二块业务大分子/CGT CDMO即子公司蓬勃生物,这块业务就不像公司的基因业务那样稳固了,受到下游投融资疲软开始向上游传导的影响,表现比较拉垮。

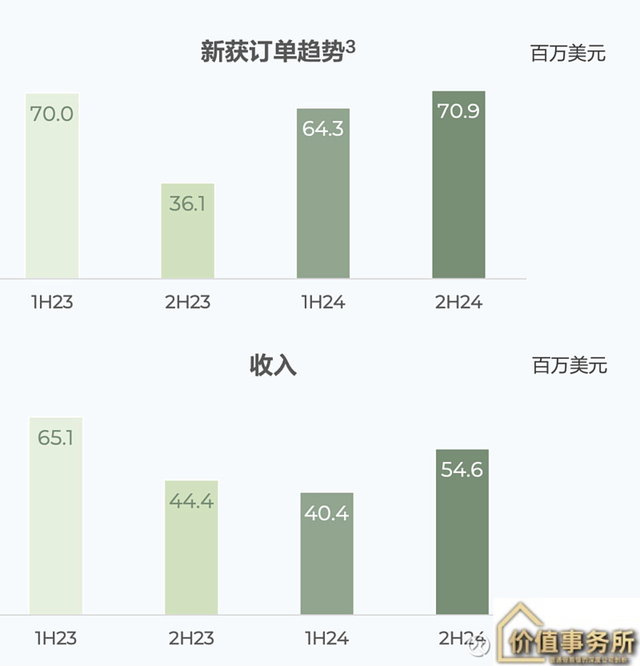

不过下半年比起上半年真是好了不止一点半点,不论是新签订单还是收入环比2024H1都有大幅提升。当然,不止蓬勃生物,自2024Q2起,基本所有以海外订单为主的CXO的新签订单和业绩都有好转。 正是因为下半年改善较大,蓬勃生物2024全年营收下滑幅度相较H1大幅收窄,全年收入仅同比减少 13.2% 至 0.95 亿美元(H1同比下滑38%)。不过经调整经营亏损依然较大(-0.43 亿美元),2022年的时候这个数据是盈利的,当时这个数字为1.1百万美元。

正是因为下半年改善较大,蓬勃生物2024全年营收下滑幅度相较H1大幅收窄,全年收入仅同比减少 13.2% 至 0.95 亿美元(H1同比下滑38%)。不过经调整经营亏损依然较大(-0.43 亿美元),2022年的时候这个数据是盈利的,当时这个数字为1.1百万美元。

虽然现在还亏损,但是只要大环境好起来,恢复盈利问题不大,从现在的情况看,复苏还是比较明显的。还有一件2024H2发生的事情也让所长看到了蓬勃生物的潜力,以前一直认为蓬勃属于第二梯队的CXO,但通过这件事情,所长觉得他至少在大分子/CGT领域有药明康德的潜力了。

什么事情呢?

去年的11月,默沙东宣布与礼新医药达成一项规模高达33亿美元的战略合作协议,获得后者的创新PD-1/VEGF双特异性抗体LM-299的权益,而礼新的这款药最关键的技术授权其实来自蓬勃生物,蓬勃可以拿到5.88亿美元首付款、27亿美元潜在里程碑付款中的很大一部分,具体来讲,首付款可以分40%(2.35亿美金),里程碑可以分25%(最多6.75亿美金),特许使用费(礼新的收入分成)也可以分25%,这个没有上限。

首付款分成目前已经收到了,今年上半年就可以确认收入。这充分说明了蓬勃生物的技术实力。

在很多人看来CXO都是乙方,是给创新药企业做研发、生产服务的,但蓬勃的这笔交易,看起来仿佛是创新药企业在进行License-out授权一样,不仅有首付款、里程碑付款,还有产品销售提成,最重要的是还能拿这么多。

其他CXO能做到这样且能拿这么多的目前有且仅有药明,有1就有2,不出意外的话,未来蓬勃生物类似这样的收入会越来越多。在药明生物的规划中,未来最大的收入来源会变成药品的销售分成,药明如此,目前看来金斯瑞也有这个潜力。 按照金斯瑞投资者交流的说法,蓬勃生物有超过30个新分子开发项目,包括多种分子类型,覆盖多个高价值领域,截至目前,已有16个对外授权项目组,其中两项已进入临床阶段,合作方式包括付费服务、共同开发、生产买断以及对外授权等形式。

按照金斯瑞投资者交流的说法,蓬勃生物有超过30个新分子开发项目,包括多种分子类型,覆盖多个高价值领域,截至目前,已有16个对外授权项目组,其中两项已进入临床阶段,合作方式包括付费服务、共同开发、生产买断以及对外授权等形式。

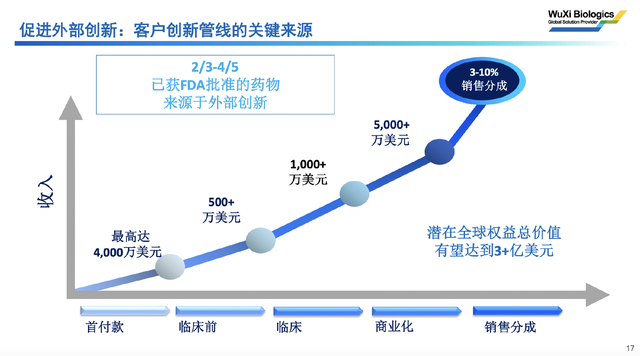

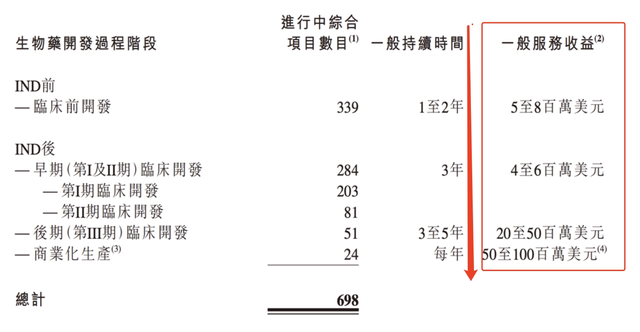

2024年,抗体蛋白药(大分子)方面共执行了28个CDMO项目,其中一半来自海外市场,值得注意的是,这里面有一个2000L级别的CMO订单。在药明生物的文章中所长讲过(下图为药明生物的项目进展和对应收益情况),CDMO项目越往后收益越高,能获得2000L级别的M订单,说明金斯瑞在大分子商业化生产与质量体系方面具备一定能力,可以说是一个较成熟的CXO了,公司也把这视作一个重要里程碑。 蓬勃生物全年支持了12个IND批件,累计支持了47个,全年支持了3个客户完成技术授权和并购交易,累计完成了7个。

蓬勃生物全年支持了12个IND批件,累计支持了47个,全年支持了3个客户完成技术授权和并购交易,累计完成了7个。

CGT(细胞与基因治疗)方面,蓬勃生物全年执行了33个CMC项目,支持了23个IND批件,累计支持了68个。

总之,在CXO这个行业,蓬勃生物后来居上的速度非常快。

合成生物学百斯杰

所长在此前凯赛生物的文章中介绍过合成生物学,没读过的同学可以在《价值事务所》后台消息对话框输入“凯赛生物”查看过往文章。

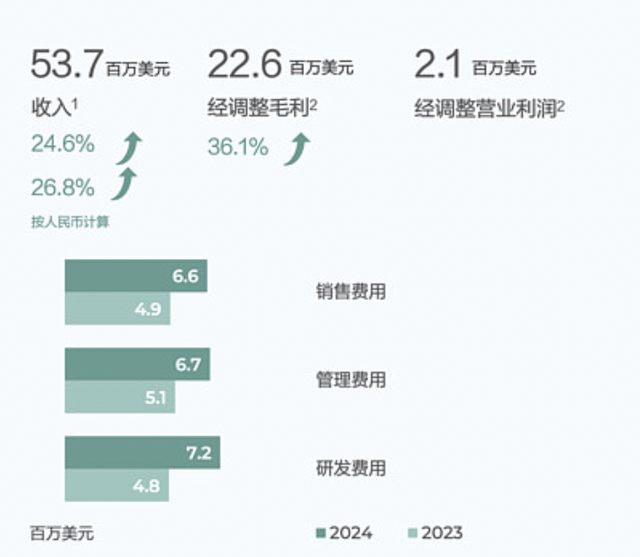

合成生物学也是一个属于未来的超级大风口,金斯瑞很早就涉足了这个领域,在2022年首次实现盈亏平衡后,百斯杰的营收和利润规模便不断增长。2024全年,百斯杰实现营收0.54 亿美元,同比增长 24.6%,经调整经营利润约为 2.1 百万美元,同比持平。

百斯杰的毛利是在提升的。经调整毛利约为2260万美元,同比增长36.1%,经调整毛利率由上期的38.5%增长至42.1%,经营利润没增长主要和研发投入过大以及渠道扩张导致营销费用增加较多有关。2024年百斯杰海外客户的营收占比已提升到19%,同比增长4个百分点,主要客户收入更是同比增长40%,公司表示海外客户关系已取得重大突破。 在近期的投资者交流中公司表示,百斯杰的新产品推出周期约为2到5年,因为前期有长期研发投入积累,后续新产品推出速度将加快。例如,今年已推出全蛋白产品,2025年3月还推出了耐酸性淀粉酶新产品,相较于以前的产品有显著进步。

在近期的投资者交流中公司表示,百斯杰的新产品推出周期约为2到5年,因为前期有长期研发投入积累,后续新产品推出速度将加快。例如,今年已推出全蛋白产品,2025年3月还推出了耐酸性淀粉酶新产品,相较于以前的产品有显著进步。

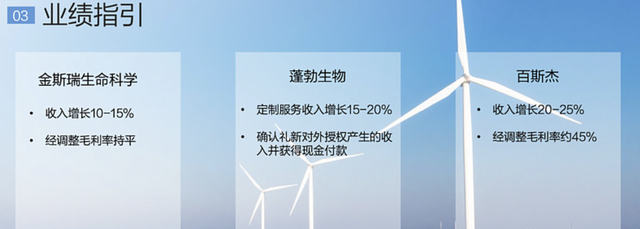

对于旗下三大板块,金斯瑞2025年的业绩指引是:生命科学服务增长10%-15%,毛利持平;蓬勃生物收入增长15%-20%(不含礼新分成);百斯杰收入增长 20%-25%(人民币计价),经调整毛利率提升至约 45%。 金斯瑞的业绩指引过去向来都比较靠谱,所以2025的业绩指引大概率也差不多。

金斯瑞的业绩指引过去向来都比较靠谱,所以2025的业绩指引大概率也差不多。

关于金斯瑞旗下另一重磅业务传奇生物,由于篇幅原因我们下次再讲,总之,传奇不再并表其实对金斯瑞运营、估值的影响相当大,如果要看金斯瑞,传奇是绕不过去的一环。每晚九点,《价值事务所》与大家不见不散。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论