堪称中国最强的创新药公司,强生出1000亿收购,管理层竟理都不理

时间:2025年05月07日 09:12:40 浏览:次

[摘要] 跨国大药企出价千亿并购,管理层仍觉被大幅低估,中国创新药最耀眼的明珠

正文

2025年05月07日 09:12:40

“这是价值事务所的第1855篇原创文章”

在上一篇金斯瑞生物科技的文章中所长讲到,虽然金斯瑞目前已经解除并表传奇生物,但金斯瑞还拥有相当比例的投票权(47.56%),这次解除并表更多像公司玩的会计游戏,现在能解除,未来也能并回来。传奇生物的表现实在过于亮眼,未来有可能会成长得比整个金斯瑞集团还大,即便暂时不并表,也能对金斯瑞产生相当程度的影响,金斯瑞的估值也有很大一部分取决于传奇。

去年7月的时候,强生一度想要出价130-150亿美元(约1000亿人民币)收购传奇,那时候金斯瑞生物科技的整体市值才200多亿港币,由此可见当时市场对金斯瑞错杀到了什么程度(金斯瑞剔除传奇是盈利的,如果把传奇卖了,当时投资金斯瑞相当于白送外带倒贴一大笔嫁妆和一个能稳定盈利贡献现金流的公司),也能看出来传奇的厉害。

但金斯瑞丝毫没有卖的念头,因为大股东觉得130-150亿美元依然是低估的。

嗯,有够自信!

今天咱们来分析一下金斯瑞生物科技最后一块业务传奇生物,关于其余三项业务,没读过的朋友可以在《价值事务所》后台消息对话框输入“金斯瑞生物科技”查看。

01价值事务所至少卖50亿美元的Carvykti

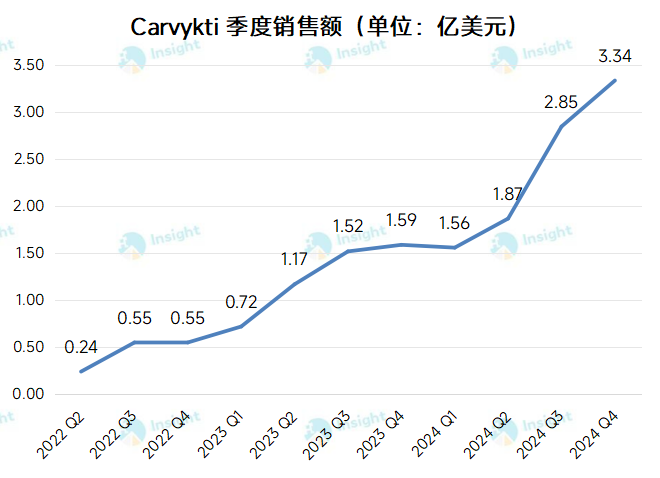

传奇生物当下体内最核心的产品是其自研的靶向BCMA的CAR-T疗法Carvykti,该疗法于2022年3月登陆美国,随后销售额便逐季增长,2024全年销售额已经达到9.63亿美元,同比增长92.7%,2025Q1销售额又再次攀升至3.69亿美元,同比大涨135%。 目前Carvykti已成为在多发性骨髓瘤治疗中首个证明生存优势的CAR-T疗法,国际骨髓瘤工作组(IMWG)甚至**其优先于双特异性抗体使用。按照公司的说法,目前Carvykti在美国认证的治疗中心已经增至102家,门诊治疗占比从30%提升至50%以上,未来还会进一步提升,由于门诊治疗非常方便,Carvykti也只用注射一次,相较其他治疗方式确实优势显著,不出意外的话,今年年底就会成为治疗多发性骨髓瘤疾病的主流。

目前Carvykti已成为在多发性骨髓瘤治疗中首个证明生存优势的CAR-T疗法,国际骨髓瘤工作组(IMWG)甚至**其优先于双特异性抗体使用。按照公司的说法,目前Carvykti在美国认证的治疗中心已经增至102家,门诊治疗占比从30%提升至50%以上,未来还会进一步提升,由于门诊治疗非常方便,Carvykti也只用注射一次,相较其他治疗方式确实优势显著,不出意外的话,今年年底就会成为治疗多发性骨髓瘤疾病的主流。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

另外值得一提的是,Carvykti在美国以外的市场比如德国、奥地利、瑞士和巴西等都增长显著, 2024Q4美国以外的市场整体增速达138%,超越美国市场的增速。

传奇生物在此前的投资者交流中公布过2025年底扩张到10000针的产能计划,在这次年报投资者交流会上又一次强调了这点。当然,产能爬坡不是一蹴而就的,Q1因设施维护增速放缓,Q2-Q3会随着新产能释放加速。管理层表示今年的目标是力争商业供应量翻一番,也就是说2025年Carvykti的营收还是有望**的,今年的营收大约能达到约20亿美元甚至更多,再往后就是2027年底实现一年2万针。 对于Carvykti,传奇以及其合作伙伴强生多次表态销售峰值至少在50亿美元。由于这个药的效果确实非常强大,同类最佳不说,放眼全球目前还暂时看不到对手,叠加C-5必定获批,Carvykti的销售峰值大概率会在100亿美金以上。

对于Carvykti,传奇以及其合作伙伴强生多次表态销售峰值至少在50亿美元。由于这个药的效果确实非常强大,同类最佳不说,放眼全球目前还暂时看不到对手,叠加C-5必定获批,Carvykti的销售峰值大概率会在100亿美金以上。

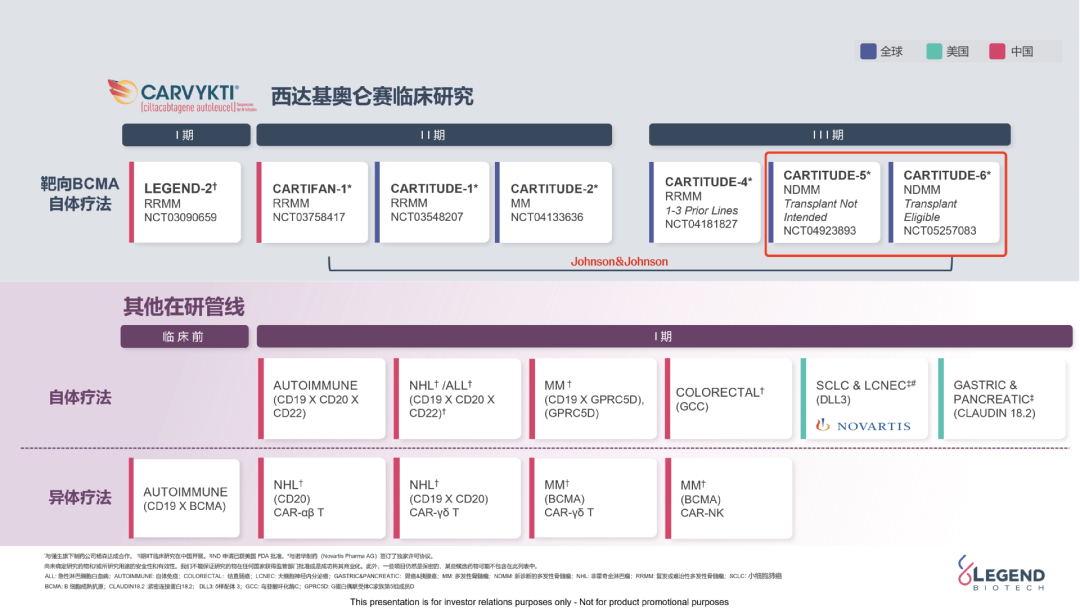

这里所长也给大家简单介绍一下什么是Carvykti的C-5以及C-6,下图为传奇生物当下的研发管线,用红框框起来的就是C-5以及C-6。 C-5是强生和传奇联合开展的全球III期大临床,目的是想推进Carvykti获批用于一线新诊多发性骨髓瘤且不打算进行骨髓移植的治疗。治疗越靠近前线,意味着接受该种治疗方式的患者数量越多,目前Carvykti只在三个地区获批作为二线治疗方式,这三个地区每年可以贡献8万名以上的患者,存量病人还有20多万。

C-5是强生和传奇联合开展的全球III期大临床,目的是想推进Carvykti获批用于一线新诊多发性骨髓瘤且不打算进行骨髓移植的治疗。治疗越靠近前线,意味着接受该种治疗方式的患者数量越多,目前Carvykti只在三个地区获批作为二线治疗方式,这三个地区每年可以贡献8万名以上的患者,存量病人还有20多万。

如果能晋入一线,那能使用Carvykti的患者数量必然大幅增加,假设每年治疗1万人(考虑到新增患者和存量患者数,这并不算多),营收就已经能达到50亿美金左右了,100亿也就是一年治疗2万人而已。这个C-5目前披露出来的数据是非常好的,一线获批是极大概率事件。

至于C-6,指的是头碰头对照骨髓移植,如果这个获批,所长觉得峰值完全可以再提升一个台阶,打一针药物能超过骨髓移植的效果,那肯定会让患者们疯掉。虽然获批概率还是蛮大的,但最快估计要到2030年左右了,暂且不谈。

一旦获批,那强生的并购报价确实低了,毕竟是头碰头胜过骨髓移植的治疗多发性骨髓瘤的药品,而且只用打一针,销售峰值应该在百亿美金以上,不出意外也能持续卖好些年,乐观点看到10年以上都行。

为啥这么讲呢?因为绝大多数创新药(比如CAR-T疗法Carvykti)最初获批都只是用于末线治疗,只有末线治疗数据理想,才能通过临床试验进一步验证在二线、一线的疗效,一般而言这个过程是不能跨线的,所以,哪怕有新的对手出现,也需要很长的时间才能推到一线。而且CAR-T的制备相当复杂,制作成本并不像化学药那么低,也很难出现所谓的“专利悬崖”,即仿制药一出原研药价值断崖式下跌,仿制药相比原研药可能也没有什么价格优势,甚至价格会更高,毕竟一开始的患者少,无法批量生产,成本就会极高。

这里再来看看国内有CAR-T产品在售的药明巨诺的情况,因为药明巨诺的CAR-T仅在国内销售,没人跟他分成,数据更清晰一点。

药明巨诺的产品2021年获批,2021-2023年,其产品贝诺达的输注人数分别为30、141和168人,对应营业收入分别为3079.7万、1.46亿和1.739亿元,毛利率分别为29.37%、40.33%和50.74%。按照此前投资者交流的说法,在目前条件下,药明巨诺能把成本降到30多万,可即便降到这个程度,成本也是极高的,还是在有了一定患者的基础下才能降到这个程度。所以,在CAR-T领域,先发优势非常明显,很难出现化学药、生物药领域的专利悬崖问题,药物的寿命会大大延长。

综合以上各方面站得更长远一点看,强生130-150亿美金的报价确实略显低了。

02价值事务所亮点颇多

更何况传奇生物的管线中还有其他产品,不少都非常能打。

比如处于一期临床阶段,DLL3靶向,用于治疗小细胞肺癌的LB2102 CAR-T疗法,2023年11月13日授权给诺华,诺华支付了1亿美元预付款、10.1亿美元里程碑金额以及一定比例的销售分成。

诺华是CGT(基因细胞疗法)领域的老大哥,其Kymriah是全球第一款CAR-T,Zolgensma也是全球首个获批的 SMA 基因疗法(这款产品定价高达212.5 万美元 / 针,是当今世界上最贵的几款药之一)。

诺华能用这么高的首付款和里程碑拿下,足以看出传奇这款药品的不俗。另外,进度较快的治疗胃癌、胰腺癌靶向CLAUDIN18.2的二代CAR-T在2022年开启美国临床,不出意外今年会公布数据。以前的CAR-T都是针对血液瘤的,而胃癌、胰腺癌之类的实体瘤患者数量是血液瘤的十倍不止,一旦实体瘤领域能得到突破,又会进一步打开CAR- T的市场空间。

其他的在研产品,还包括CD19/CD20/CD22三重靶向覆盖10种适应症的CAR-T、CAR-⍺βT/yδT/NK细胞疗法以及针对异体、甚至聚焦体内的CAR-T等颠覆性产品。

不过都还为时尚早,姑且当作长期福利包吧。在近期的投资者交流中,公司给出了2026年二季度开始盈利以及全年盈利的预期,也就是最多还需要烧一年钱了。截至2024年底,传奇生物账上尚有现金及等价物11亿美元,绰绰有余,根据所长估计,到2025年底传奇账上的钱应该会有9-10亿美元,C6这种最烧钱的全球三期大临床今年应该会入组完毕,后续的研发费用理论上讲也会降低。

不出意外,2026年开始,传奇的业绩就会相当好看,到那时候,传奇生物就会成为金斯瑞的印钞机。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论