极其稀缺,这个“隐形茅台”长期逻辑无敌,机构已重仓埋伏!

时间:2025年05月27日 21:56:12 浏览:次

[摘要] 农夫山泉,为什么说它是真正的低配版贵州茅台

正文

2025年05月27日 21:56:12

“这是价值事务所的第1872篇原创文章”

众所周知,农夫山泉在2024年初遭遇了舆论风波,致使公司饮用水业务大幅下滑,当初不少同学在事情发生的第一时间找所长咨询,所长的回复都是不要慌不碍事,过个一年半载,这事就没人记得了。如今已过去一年,公司也交出了2024全年财报,我们就通过财报来看一看恶性舆论事件可能给企业尤其优秀企业带来的影响。如果下次再有其他企业碰上类似事情时,也希望大家可以以此为鉴,多一点淡定和理性。

农夫山泉的包装水应当不需所长多讲了,由于品类和规格最全、渠道最强,叠加垄断天然水资源,一直都位居国内饮用水市场绝对的第一名,而且甩开了与后面对手的不小差距,除了第二名华润勉强可以同农夫扳扳手腕外,其他企业至少在包装水市场几乎掀不起什么浪花。 按照农夫山泉此前投资者交流的说法,1、2月饮用水销量都还蛮好,甚至相比2023年同期有19%的增长(2023年本来就是很高的基数,全年饮用水销售额已达202.62亿,同比增长10.9%),但自打2月底遭遇了莫名的网暴后,公司的包装水份额开始快速下滑。

按照农夫山泉此前投资者交流的说法,1、2月饮用水销量都还蛮好,甚至相比2023年同期有19%的增长(2023年本来就是很高的基数,全年饮用水销售额已达202.62亿,同比增长10.9%),但自打2月底遭遇了莫名的网暴后,公司的包装水份额开始快速下滑。

不过老子也说,“祸兮福之所倚”,正是这件事让公司首次意识到一个事情,那就是消费者其实并不清楚天然水、纯净水、矿泉水的区别,这里面存在很大的品牌和理念宣传空间。于是没多久,农夫山泉就推出了绿瓶纯净水。

这个绿瓶水很有意思,广告语都是同红瓶(天然水)一起搭配进行的,“绿瓶有点甜、红瓶更健康”,叠加红色和绿色强烈色彩对比产生的视觉冲击,以及两者的区别定价(终端红瓶约2元/瓶,绿瓶则是1.5元/瓶),强行对消费者实现了再教育。一方面打击了整个纯净水市场,进一步抬高了红瓶乃至三元长白雪以及更贵的武夷山泡茶水等产品的地位,放大已有优势;另一方面也通过绿瓶抢夺了下沉市场, 别的不说,至少怡宝的市场份额可能会被抢一些,毕竟都是大品牌,都是纯净水,包装质量都差不多,农夫1.5元,怡宝2元,为什么不选农夫呢?

根据尼尔森数据,舆论事件前农夫山泉的包装水市占率持续提升,最高达到 34%,舆论事件后份额下降到 27%,4 月底绿瓶水上市,随着铺货推广,份额开始回升,到 10 月已经回升至 30%。

农夫山泉在年初的一次投资者交流中披露,“过去两个多月整体收入恢复比较良好,符合全年达成目标的预期。”根据相关券商的草根调研,农夫山区Q1包装水出货量增长10%(2024Q1本就是高基数,在2023Q1高基数的基础上还有19%的增长),各地红瓶市场份额回暖,抢占CR3以外市占率。如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

所以,虽然2024全年农夫山泉包装水收入有同比21.3%的下滑,最后仅录得159.5亿的收入,但不出意外,今年应当就会重回增长,甚至有望超越2023的前期高点。 农夫山泉在年报的投资者交流中讲到,“公司在水业务方面已形成全品类全规格的产品布局矩阵,有利于在不同区域、渠道以及竞争环境推进业务,公司对水业务的恢复有充分信心。未来会继续坚持对水源地的介绍、寻源,还推出有水源地生态实景图案背标的产品,强化和教育消费者对优质水、含矿物质水对人体健康度的认知,这是一个长期建设过程,不仅是2025年,未来若干年甚至更长时间都会强化”。01价值事务所各板块亮点不少

农夫山泉在年报的投资者交流中讲到,“公司在水业务方面已形成全品类全规格的产品布局矩阵,有利于在不同区域、渠道以及竞争环境推进业务,公司对水业务的恢复有充分信心。未来会继续坚持对水源地的介绍、寻源,还推出有水源地生态实景图案背标的产品,强化和教育消费者对优质水、含矿物质水对人体健康度的认知,这是一个长期建设过程,不仅是2025年,未来若干年甚至更长时间都会强化”。01价值事务所各板块亮点不少

前文主要讲了农夫山泉的包装水情况,这里再结合近期的年报看一下农夫其他板块的情况,包装水是农夫的基本盘,但后续业绩更高速的增长还是要看以茶饮料为代表的其他板块。

茶饮料

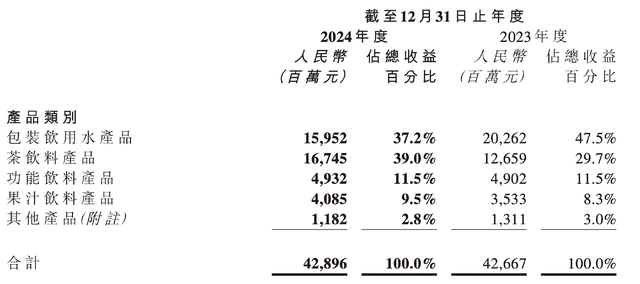

2024全年,公司茶饮料实现营收167.4亿,同比增长32.3%,已超越包装水成为公司营收第一大支柱。

在日本人的饮水结构中,无糖茶的占比是最高的,不少人都用茶替代水,甚至茶的价格比水还低一些,日本的饮料SKU中过半都是无糖茶。对此所长比较有感触,因为打小就不太喜欢喝白水,小时候就爱用各种饮料替代水,上了大学有健康意识了,就不喝那些乱七八糟的含糖饮料,开始以茶代水,现如今,所长的口粮水就是自己泡的茶,因为觉得白水没味,就是想喝点有味的。 资料来源:iFinD

资料来源:iFinD

近期所长同朋友相约去户外爬山带的就是两瓶900ml的东方树叶(其实本来想带个1.5L,但又觉得不好放进包)。 虽然农夫山泉没有公布具体的茶饮料贡献营收情况,但猜也猜得到,必然是东方树叶贡献了绝大多数增长。公司的发言也证实了这一点,“东方树叶的增长高于茶π,且在公司目前茶品类的占比中,无糖茶高于有糖茶。”

虽然农夫山泉没有公布具体的茶饮料贡献营收情况,但猜也猜得到,必然是东方树叶贡献了绝大多数增长。公司的发言也证实了这一点,“东方树叶的增长高于茶π,且在公司目前茶品类的占比中,无糖茶高于有糖茶。”

另外,不知道大家有没有发现,这两年市面上的无糖茶品牌越来越多了,有日本的三得利,有美国的百事、可口,还有国内的老牌巨头哇哈哈、康师傅、统一,还有一些新兴的初创型企业比如元气森林等,都在往里涌,总之,无糖茶这个赛道现在蛮卷的。

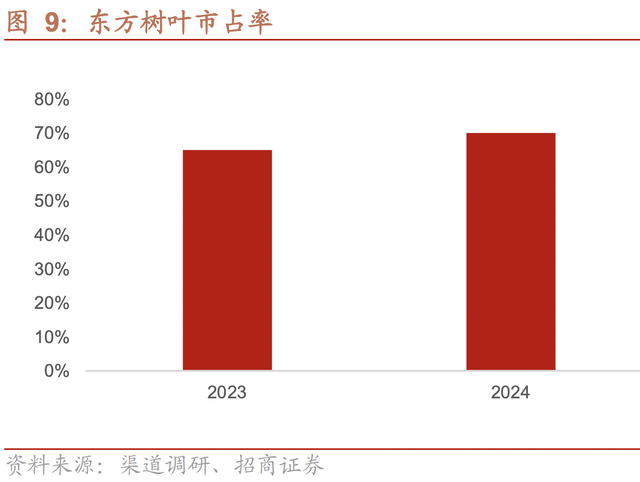

但是农夫的东方树叶仿佛一点没受影响,该怎么增长依然怎么增长,市占率还在进一步提高。根据相应券商的测算,东方树叶2024年的份额进一步提升至接近70%,受市场竞争激烈影响的其实是另一巨头三得利,它家份额下滑得有些严重。 资料来源:iFinD

资料来源:iFinD

那么,问题来了,为啥会如此呢?

因为农夫在东方树叶上深耕了太长时间,可以说已经成功占据了消费者心智。

早在2011年,农夫就参照日本茶饮料行业的历程推出东方树叶,可惜那时候无糖茶的风口没来,大家的心头爱还是加了一大堆糖和添加剂的冰红茶,东方树叶甚至一度被列为最难喝饮料Top 5之一。

即便到了2019年,东方树叶都还是款非常小众的产品,甚至是“整人饮料”(很多人会买难喝Top 5套装送人当“礼物”),销售额一直较低,而且一直亏损(到2018年营收才4亿体量)。不过即便亏损,农夫山泉也一直在投入研发,在工艺上可以做到摆脱香精拥有茶的香味且口味不断丰富,还可以用透明包装。

其实这很难,现在市面上的国产无糖茶不少是加了香精的(这里所长不点名了,大家可以自行比对配方),要么就是用的全封闭式包装(因为纯茶技术不到位很容易变色),农夫山泉的东方树叶其实是一款难能可贵的产品。

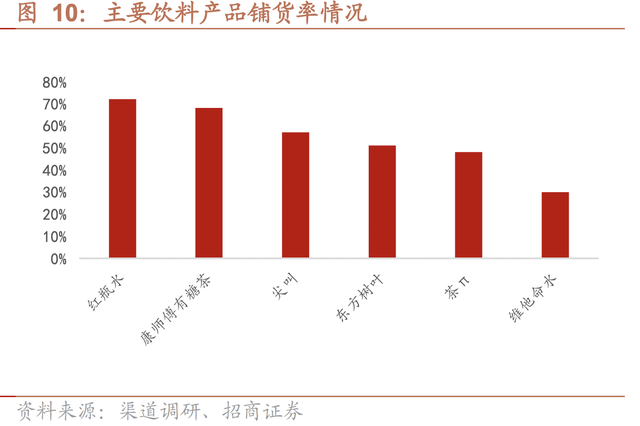

根据《价值事务所》此前的渠道调研结果,东方树叶在爆发之前虽然一直没啥动静,但公司铺市动作一直没有落下,铺市率与茶π接近(2016年吸取东方树叶教训推出的有糖茶品种),一直养在终端。

如此,坐了十年冷板凳,农夫山泉的东方树叶才迎来当下的春天。

另一方面,同饮用水一样,农夫山泉一直在围绕东方树叶推陈出新,比如900ml和1.5L大规格、黑乌龙新品等。

农夫的茶饮板块目前的营收已经相当高,但增长空间也还非常大。一方面,东方树叶的铺货率较头部茶饮(如冰红茶)和自己的包装水仍有极大提升空间,还有相当多的渠道红利;另一方面,无糖茶在整个饮用水市场的渗透率还在持续提升(和日本相比还路漫漫其修远兮),且人均消费金额还在提升,以后还能不断推出消费升级产品,就像NFC果汁以及其升级款产地NFC一样。 资料来源:iFinD

资料来源:iFinD

东方树叶高速增长这么些年,基数确实也比较大了(茶饮板块营收已超越包装水),未来虽然还会保持一定的增长速度,但再想有30%以上的增速可能还是会有难度。对此,公司表示2025年茶饮料仍以双位数增长为目标,不过增速或低于30%。

果汁

说完茶饮就该来讲讲果汁了。2024全年,农夫的果汁板块业绩表现也比较突出,全年实现营收40.8亿,同比+15.6%。虽然公司没有公布各果汁品牌具体的销售数据,但猜也猜得到NFC果汁的表现肯定更为亮眼。

从行业角度看,中国整体人均水果消费金额和发达国家相比是偏低的,未来随着人均收入和消费力提升,NFC果汁的消费场景肯定是会不断增加。根据公司投资者交流的说法,NFC整体季节性较强,基本会集中在节假日消费者送礼,未来随着消费升级,这个产品会逐步被消费者接纳,饮用场景也会增加,比如早晚餐饮用,之前东方树叶5元价格带卖了10年才开始普及,NFC处于8-10元的价格带,还需要时间去沉淀,但这是趋势,目前看每年的销量也确实是增长的。另外今年在城市中礼盒卖得没有散瓶快,是一个好事,说明NFC开始逐步破圈了,目前其非送礼场景的消费者主要是一二线白领和学生。

另外,这个产品也能不断消费升级,从普通NFC非还原果汁到近期农夫主推的NFC17.5赣南脐橙鲜榨果汁,开始区别水果产地品种了。

农夫在此前的投资者交流中就有花较大篇幅讲NFC果汁,并将其视为长期工程,不仅会关注口味的研究与优化,还会从原料端入手,17.5赣南脐橙鲜榨果汁单单研发就历时了七年,全部采用赣南脐橙且都是当季鲜榨产地罐装,然后会在36个小时内就会完成鲜榨汁罐装一体化流程,全程冷链运输,满足消费者最极致的体验。

2024年,农夫山泉的17.5度鲜榨橙汁进入山姆超市并热销,春节期间稳居山姆APP新品榜榜首,即便到现在也位居风味果汁热度榜前列,月销20万+。

公司表示NFC坚持不追求短期高增长,而是注重品牌和品类的可持续、盈利性增长。也就是说,农夫对NFC的定位就是下一个东方树叶。

虽然行业竞争激烈且资本市场缺乏耐心,但公司也坚决反对急功近利的做法,会精心培育属于未来的潜力品类。

现在NFC已经展现出了一定的潜力,再看看看其对东方树叶的培育,所长觉得可以对他多一些信心。

农夫其他养在终端的如炭仌咖啡这样的健康品类,所长也觉得长期非常有价值。

02价值事务所最后

所长一直觉得农夫山泉是一家值得尊敬的企业,别的不说,东方树叶坐十年冷板凳这种事情就不是一般企业、一般人能坚持下来的。而后,农夫又以培育东方树叶的心态培育NFC果汁、炭仌咖啡这种虽然小众但纯天然无添加的品类,所长十分敬佩这种反对急功近利、精心培育属于未来的潜力品类的做法。

即便是一些老品类,农夫也从未放弃创新。2024尖叫就推出了两款新品——乳钙以及茶氨酸型。「人参复合」口味饮料也时隔20年限时返场,在社交媒体上引起轰动,有趣的是,当年这款产品和东方树叶共同被誉为饮料最难喝Top5。你看,时代的潮流虽然变来变去,但只要你有价值,总归又会滚回来,这真是像极了我们做二级市场投资。此外茶π也推出了茉莉花柠檬茶新口味,饮用水也在不断挖掘终端消费场景推出新包装、新规格。

总之,所长认为这样一家有农夫心态、懂得耐心等待的企业,是值得我们长期追踪和关注的。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论