为什么2021年后中国人突然不敢消费了?中国消费市场如何破局?

时间:2025年05月28日 21:58:24 浏览:次

[摘要] 为什么2021年后中国人突然不敢消费了?中国消费市场如何破局?

正文

2025年05月28日 21:58:24

“这是价值事务所的第1873篇原创文章”

2021年初,所长一个在外地打拼的朋友回重庆买了套别墅,所长还记得当时她拿着户型图跟所长规划未来人生的样子,要再攒点钱明年装修,然后再过一阵换辆保时捷配这套别墅。如今四年过去了,那套别墅还是毛坯房,她的跑车更是没有踪影,不过每个月的房贷支出倒是不断在下降。

朋友作为某大厂的高管,这四年来年薪是在上涨的,整体财富当然也不断在上涨,但这些增长的数字并没有转化为生活品质的提升。原本计划的装修预算被无限期搁置,跑车梦也早已变成 “等财务自由再说”,就连每年一到两次的跨境游也压缩成了周边徒步。变化最直观的是她的记账本,原本很多较高的消费都被 “提前还贷X万”、“大额存单/国债购买X万”所取代。

当然,不仅是她,所长身边很多人乃至所长自己都是如此,明明整体的财富以及收入都比四年前要多,但消费却比四年前低得多。

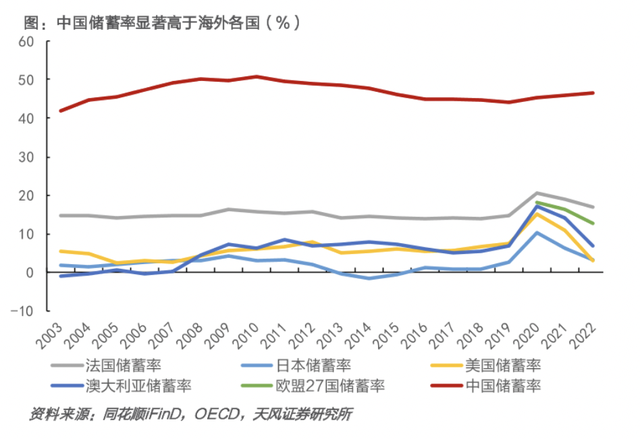

咱们中国的储蓄率相对其他发达国家非常高,2010年后好不容易开始有所下降,但2019年后又开始攀升了。反正我们国人的消费/储蓄心态和海外发达国家就是很不一样,人家最多也就是疫情期间忽然醒悟存了一阵钱,但马上就又花了出去。 和我国文化类似、老龄化严重、在很多人印象中储蓄率应当也很高的日本,实际上比我们要低得多得多,甚至比我们认为储蓄率极低的美国还低。

和我国文化类似、老龄化严重、在很多人印象中储蓄率应当也很高的日本,实际上比我们要低得多得多,甚至比我们认为储蓄率极低的美国还低。

乍一眼看上去好像很好,好像只有我们国家拥有“勤俭节约”的传统美德,但储蓄率太高也并不是个好现象,因为钱只有流通起来才能发挥它的价值。想想看,你不消费、我不消费、他也不消费,大家都把钱攒起来,那结果就是谁都赚不到钱,每个人的荷包都会越来越瘪。

现如今国内绝大多数人的储蓄习惯实际有些“病态”,明明相比之前更有钱了,但却更不敢花了,假设一直只进不出,那等老来归去,剩下一大笔钱干啥呢?我们辛辛苦苦挣了一辈子钱,难道就真的只是为了让银行卡上多一些数字么?

讲到这里问题就来了,为什么我们现如今的储蓄习惯如此“病态”呢?

答案也很容易理解。

为什么我们在2021之前都越来越敢花钱,2021后突然就开始勒紧裤腰带过日子。因为此前我们对未来感到乐观,对自己对国家都很有信心,觉得以后的日子会越来越好,赚的钱也会越来越多,所以越来越敢花钱;而2021年后,我们的心态变了,开始对未来感到担忧了,担心未来会遇到麻烦,那么多些储蓄其实就是未来的安全垫,是我们每个人自建的 “风险蓄水池”,这个蓄水池的多寡,直接决定了我们面对一些突发意外的抗风险能力。

这种预防性储蓄的确会帮助我们消除一些未来的风险,但同时也如同无形的枷锁一样锁住了大家的消费能力,更困住了经济活力。

一个良好的经济体应当是有一些预防性储蓄,但也不应太多,像我们现如今的情况就是过多了,可大家还嫌不够多,还在拼命存,照此下去,其实是没有尽头的,因为风险是永远都无法填满的未知缺口。

所以,如果不能改变大家的心态、改变大家的预期、消除大家的不安全感,仅凭一些消费券、补贴来推动,可能一时有效,但长期还是很难有效果的。

关于如何破这个局,所长近期看了李录的一个演讲深受启发。

用社会保障撬动消费杠杆

前文提到我们不消费其实是在做预防性储蓄,只有我们的安全感越来越强,消费才会逐步增加,预防性储蓄也就会越来越少。

因此,想要社会消费更多的核心在于如何让大家获得更高的安全感,这个安全感就在于如果失业了、生病了、家庭遭遇突发变故了,依然还能有口饭吃、有衣穿。我们只要有这样一个最基本的安全保障其实就够了,但之所以会越存越多,仍觉得不安全,因为意外实在太多了。

要是突遭重病,至少得有20万吧;如果突然失业了,至少要有个两年生活费吧;如果家里失火了,至少得有……

如果这些风险全都要每个家庭自己承担,那就必须100%存够所有钱,最好再存够一辈子的钱,达到几辈子都花不完的程度,可能才会有安全感。

关于这个问题李录是这样想的,这笔攒起来以防万一的预防性储蓄,其实是笔闲置资金,效率极其低下,如果政府能通过一些保险机制给予大家最基本的保障,比如需要个人家庭存够100万的预防性储蓄,通过风险分摊,每个人缴纳1万即可,那其实相当于上了100倍杠杆。

发达国家的人为什么敢消费,核心就在于政府的基本福利保障制度做得很好。

这里可能大家也要讲了,人家是国家富,所以政府可以大包大揽,我们还只是一个发展中国家,这样的保障体系建立起来国家扛得住么?而且会不会出现养懒问题?

李录表示其实这是一个观念上的堵点。正如前文所分析的,基本的安全保障需求一直都存在,只是咱们一直在靠个人、靠自己,效率很低下。我们认为被保障是一种福利,其实并非如此,完全可以用一种类似商业保险的模式以较低的成本撬动那些原本被闲置的预防性储蓄资金释放到消费和商业的流通里面去,这样的流通愈多、交换愈多,经济本身的效能、GDP、市场自然就会增长愈多,是一个正向循环。

换句话说就是政府无需大包大揽,只需要用一个类似商业保险的市场机制来解决最基本的保障问题(现在各个城市的惠民保就有点这个味道),也就是用市场机制的保障来取代个人家庭的保障,远没有到国家福利的保障阶段,亦不会出现什么养懒问题。解决的是保障有没有、能不能更有效,而不是全不全面。

消费的底气

正是李录先生的这番话让所长忽然又想明白一个问题,为什么一代人比一代人更敢消费。

这里先举个所长家的例子,所长家奶奶辈是最节俭的,节俭到明明一大把年纪了,出行不便,也有钱打车,可以更舒服也更安全,但奶奶就是宁可绕一大堆路、转一大堆公交,跟这个挤跟那个挤也要省那几元钱的车费,同时白嫖国家的老年人免费乘车卡,甚至在所长提出给她叫车、给她出钱时,老太还会说国家给的卡拿来干啥?所长和母亲扔的东西奶奶如果看到了都会捡回来,她什么都不会扔,街上的免费鸡蛋、免费纸等各种东西都要去领。

比起奶奶辈,母亲辈明显要大方许多,至少该打车会打车了,该买的衣服还是会买,虽然也会扣扣搜搜货比三家,但整体而言消费就是升级了的。

而相比母亲辈,所长这辈人的节俭程度就又要少一分了,至少不会像母亲辈那样买个菜要逛好几家超市、app对比,对价格了如指掌,所长扔掉的很多东西也会被她捡回来。

而到了侄子侄女辈,他们就几乎不怎么会节俭了,甚至对钱没概念,出门必打车,看中了就一定要买,钱不够了找家里拿,在他们的印象中钱好像永远都不会缺。

为什么会如此?其实就是心态问题,奶奶辈经历过物质匮乏的时期,是最缺乏安全感的,因此最节俭最喜欢攒钱;父母辈也经历过物质匮乏的阶段,但没有奶奶辈那样严重,所以保留了节俭的习惯,同时也会适度消费;所长这一辈没有过物质匮乏的体验,但是看到父母艰辛打拼,会懂得钱的来之不易,有一定安全感更敢消费,但也还是保留一些节俭的习惯;到了侄儿侄女这一辈,他们从小在蜜罐子里泡大,从来是要什么有什么,安全感最足,也就最敢消费。

所以要想破不敢消费的局,核心还是人心,只要能给予大家安全感,甚至能够让消费转变为财富(比如美国的养老金计划,让资本市场同消费、产品与服务、创业与创新有机结合在一起,大家越消费,企业便越有利润,股东收益也就越高,同时,股东的收益又可以变成消费者投资的财富,然后让消费者更多消费),那消费自然就活起来了。

对于过去几年持续低迷的消费板块而言,是否有政策上的突破或者国人信心方面是否有大变化,就成为了最重要的关注点,尤其是政策方面,一旦有突破,二级市场的消费板块也将迎来暴力的估值修补。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论