靠“关联交易”扭亏,平安好医生的2024年报究竟有几分成色?

时间:2025年05月29日 21:32:46 浏览:次

[摘要] 平安好医生2024年报分析,公司业绩究竟有几分成色?

正文

2025年05月29日 21:32:46

“这是价值事务所的第1874篇原创文章”

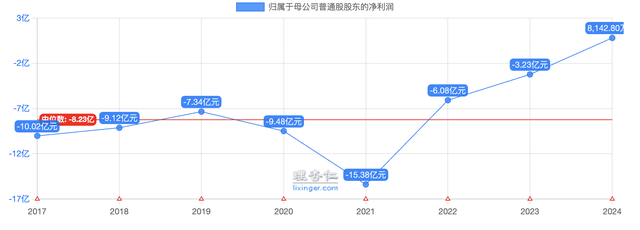

在经历多年亏损后,平安好医生终于见到钱了。过去多少年一直都是往外倒,从未见拿回来过一分一毫,这次,平安好医生不仅实现了经调整净利润层面的盈利,还实现了归母净利润层面的盈利,看下面这张图,是不是有一种非常不容易的感觉? 2024全年,平安好医生实现收入 48.08 亿, 同比+2.9%,归母净利润 0.81 亿,经调整净利润 1.58 亿,真真是可喜可贺、可口可乐。

2024全年,平安好医生实现收入 48.08 亿, 同比+2.9%,归母净利润 0.81 亿,经调整净利润 1.58 亿,真真是可喜可贺、可口可乐。

01价值事务所互联网第一股的落寞

大家或多或少应该对平安好医生有印象,因为它家的app推出得非常早,有一阵广告打得很火,补贴力度也很大,当时所长被朋友**后下过它的app。印象中应该是2016年,平安好医生就官宣注册用户突破了一个亿,光是A轮融资就拿了5亿美金,还是所有互联网医疗企业中最早登陆资本市场的,当时还被誉为全球互联网医疗第一股。

不过很快平安好医生就被遗忘了,不知什么时候所长也卸载了这个app。

背后的道理很简单,互联网问诊确实有些鸡肋。

平安好医生做的互联网医疗一开始是从C端用户问诊切入的,别说那时候了,即便到现在,用户都没有养成使用互联网问诊的习惯,更何况还要付费,使用互联网问诊通常更多是为了买药。

平安好医生在一次投资者交流中也讲到,“复盘看纯诊疗需求,留存度非常低,C端付费的留存不足10%,更多是为了购药而来问诊的(问诊是为了合规),问诊业务只能养活半个医生。”

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

这时候不妨对比看看隔壁的京东健康,2020年上市,一上市就是盈利的,核心就在于人家的互联网大健康业务走的是电商路线(卖产品),问诊只是为了卖药合规顺带做的,2024年,京东健康的日均问诊量已经超过了49万,但这么恐怖的问诊量,在京东健康的营收中都几乎毫无存在感,公司财报、投资者交流也从来不会讲问诊服务带来了多少收入……

看吧,隔壁问诊量如此庞大的同行至今对这提都不提,最多讲一下问诊的数量来显示一下自己很牛逼、很多人用,那么以互联网问诊作为主营业务的平安好医生,想也能想到他的前景会如何。

所以,别看早些年平安好医生看着红红火火,背后的心酸实际公司自己才知道。

因此,平安好医生也慢慢地开始转向问诊+卖药模式,以卖药为主,问诊成辅了。但这也很不容易,毕竟平安不具备电商基因,要让平安好医生和京东健康这种可以复用爸爸供应链的企业比卖药,那自是大大不如,所以,平安好医生这些年来一直都很纠结,CEO都换了好些个,和京东健康、阿里健康的差距也越拉越大,互联网医疗的龙头大哥位置早已不在,资本市场上谈及互联网大健康指的也是京东,连阿里都排不上号,更别提平安了。

怎么办呢?

02价值事务所重新出发获新生

其实答案还是在企业内部,京东的用户数量远远少于阿里,电商体量也比不上,为何大健康能做得比阿里好?

核心就在于京东的自营模式天然更适合大健康领域。这个道理对于平安好医生也同样适用,要想在市场上竞争,就必须找准自己的定位,想明白自己和他人相比有什么差异化优势。

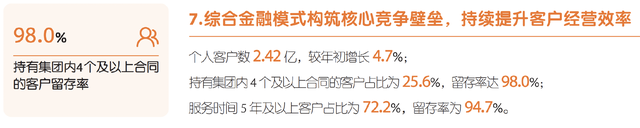

相比阿里、京东等竞争对手,平安好医生手上有两张别人没有的牌。一是自己和爸爸中国平安这么些年深耕医疗领域累计下来的医生医疗资源。截至2024年,公司拥有约5万名内外部医生团队,累计签约专家医生超2900位,合作医院超3.6万家,合作的健康服务供应商超10.4万家,其中,体检供应商近2,600家,合作药店达23.5万家,合作的养老服务供应商超150家…… 二就是背后的爸爸中国平安的客户资源。截至2024年,中国平安拥有个人客户2.42亿,这些客户基本可以说都是国内最有消费能力的客户(想想看,什么样的人会买保险,肯定是有闲钱、有一点财产的),其中更是有超四分之一都持有集团内4个及以上合同。

二就是背后的爸爸中国平安的客户资源。截至2024年,中国平安拥有个人客户2.42亿,这些客户基本可以说都是国内最有消费能力的客户(想想看,什么样的人会买保险,肯定是有闲钱、有一点财产的),其中更是有超四分之一都持有集团内4个及以上合同。 另外平安也发现,虽然普通的C端用户现在不愿意为线上诊疗、慢病管理等软性的互联网医疗服务买单,但平安自己的综合金融客户(平安称之为F端客户),即一些寿险、产险、健康险、银行等客户以及B端企业客户还是有需求的(企业有健康基金的支持,也有对员工健康进行管理的需求)。

另外平安也发现,虽然普通的C端用户现在不愿意为线上诊疗、慢病管理等软性的互联网医疗服务买单,但平安自己的综合金融客户(平安称之为F端客户),即一些寿险、产险、健康险、银行等客户以及B端企业客户还是有需求的(企业有健康基金的支持,也有对员工健康进行管理的需求)。

而后,平安好医生开始抛弃普通C端用户,转而深挖爸爸内部的资源,更多开始为F端和B端服务。

截至2024年,平安的营收构成变成了这个样子:

F 端贡献收入 24.17 亿,同比+9.6%;B 端贡献收入 14.32 亿,同比+32.7%;F端+B端合计起来贡献了公司营收的80%。

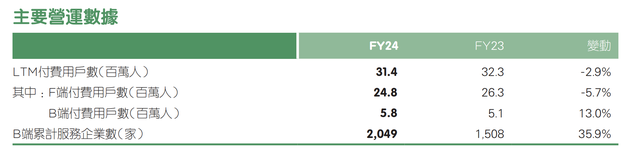

针对F端、B端,有直接提供服务收费的项目,也有掺杂在中国平安产品中一起兜售的项目。看下图,平安好医生有不少营收都来自关联方交易,2024年来自关联方的收入是16.27亿,相比2023年的13.5亿同比增长20.52%,占公司全年营收的比重达33.89%,相比比2023年的28.88%提升了约5个百分点。 正是通过深挖中国平安内部的资源,平安好医生才得以上岸。截至2024年,公司服务的F端付费用户数达2480 万,同比下降 5.7%(下降主要是因为公司与平安产险协同的业务模式调整,从实际效果看应该并没有下降),ARPU(每个用户收入)同比激增 17.6%,最后实现F端营收同比增长9.6%。

正是通过深挖中国平安内部的资源,平安好医生才得以上岸。截至2024年,公司服务的F端付费用户数达2480 万,同比下降 5.7%(下降主要是因为公司与平安产险协同的业务模式调整,从实际效果看应该并没有下降),ARPU(每个用户收入)同比激增 17.6%,最后实现F端营收同比增长9.6%。

B端付费用户数达580万,同比+13.0%,累计服务企业 2049 家,同比+35.9%,增长非常迅猛。另外值得一提的是,除了来自爸爸平安的客户外,公司自主拓展渠道的客户占比也有14%了,好医生虽然在深挖爸爸的资源,但看起来也可以不全依赖他。 截至2024,平安好医生F端、B端的总付费人数为3140万,相比中国平安2.42亿的个人用户,渗透率才12.98%,未来还有相当大的空间。

截至2024,平安好医生F端、B端的总付费人数为3140万,相比中国平安2.42亿的个人用户,渗透率才12.98%,未来还有相当大的空间。

此外,平安好医生现如今虽然算是放弃了C端普通用户,但也期望通过F端、B 端服务培育个人用户使用习惯,从而推进 F2C/B2C 的裂变增长,将他们转化为个人用户。

这里所长也额外解释一下这种 F2C/B2C 的裂变,简单用体检来说明一下,比如美年健康,他的用户中不少都是企业客户,企业客户的单价肯定不如普通C端高,而且企业的使用频次有限,一般也就一年一次,可如果这些B端的员工通过公司福利对美年健康产生了信任和好感,就有可能自己单独过来消费,那么单价和频次就比企业客户高了。所以B2C裂变其实也是美年健康这样的体检机构的目标。

总的来说,F端和B端算是确定性的增长,而后的 F2C/B2C 裂变算是第二增长曲线,走了不少弯路的平安好医生,如今总算找到了一条最适合自己的路。看看现如今中国平安对自己的定位——“综合金融+医疗养老”服务集团,可以想象的是,未来平安好医生在内部的地位只会越来越强,从内部获取的资源只会越来越多。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论