创新药牛市来了,下一个行业会是谁?从这几个龙头的业绩可见端倪

时间:2025年05月31日 21:34:08 浏览:次

[摘要] 医疗器械行业有望迎来业绩拐点,随时大爆发,必须关注起来

正文

2025年05月31日 21:34:08

“这是价值事务所的第1876篇原创文章”

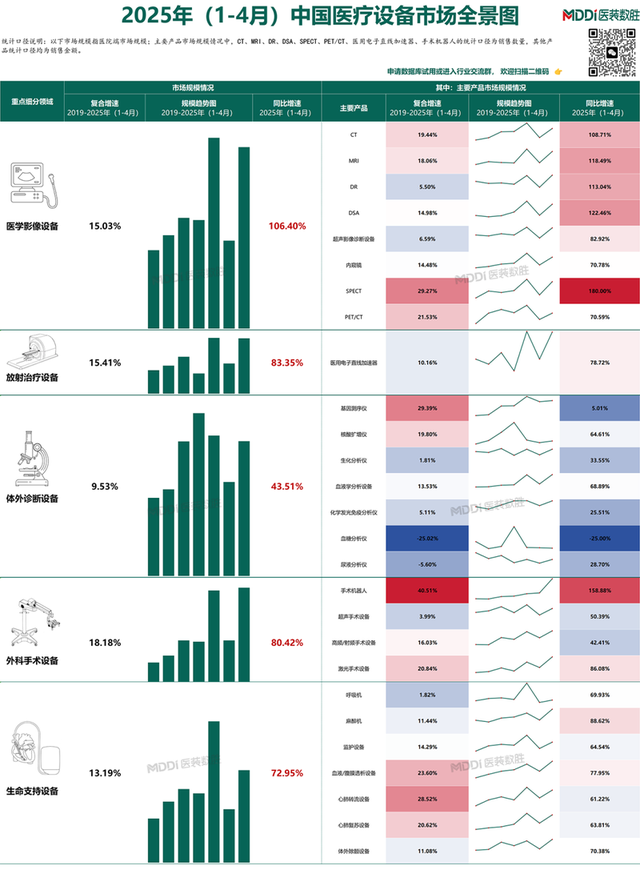

根据咨询机构医装数胜最近发布的数据,今年1-4月医院端销售数据整体的增长速度都非常亮眼,具体来看:

医学影像设备同比+106.4%,其中超声设备+82.92%,内窥镜设备+70.78%;

放射治疗设备同比+83.35%;

体外诊断设备同比+43.51%,其中化学发光免疫分析仪同比+25.51%;

外科手术设备同比+80.42%,其中手术机器人同比+158.88%;

生命支持设备同比+72.95%。 当然是因为去年的基数非常低,今年的销售数据增长虽然强劲,相比2023年的峰值,仍普遍略有下降。

当然是因为去年的基数非常低,今年的销售数据增长虽然强劲,相比2023年的峰值,仍普遍略有下降。

为什么一季度迈瑞、澳华的业绩并不理想呢?迈瑞在年报业绩会上已经说得比较清楚,“在当前的竞争环境下,从公开招标到收入确认的时间差显著拉长,因此今年上半年国内收入实际反映的是去年招标的大幅下滑。”“预计2025年上下半年的收入将回归到‘前低后高’的分布情况, 并呈现出逐季度环比改善的趋势。其中整体营业收入同比增速将从三季度开始迎来重大拐点。”

本文来自《所长会客厅》5月24日的文章,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充…… 01价值事务所GPS一季报

01价值事务所GPS一季报

国内医疗器械三大巨头GE医疗、飞利浦和西门子都发布了一季报,我们也来看一看他们的收入情况究竟如何。

GE医疗一季度中国区收入为5.93亿美元,同比-0.7%,较上两个季度的-21.6%、-9.6%大幅好转。

西门子医疗一季度中国区收入6.15亿欧元,同比+3.4%,之前的两个季度分别-4.2%,-1.5%。

分产品线来看,除了医疗影像产品部门,其他产品一季度的增长都比较强劲,这也和去年的基数较低有关,去年前两个季度西门子医疗在国内的收入增速分别-17.9%、-14.1%。

飞利浦医疗一季度中国区收入仍有双位数的下滑,是GPS中最弱的,但飞利浦医疗在业绩会上也提到一季度中国超声设备的订单增长表现良好。

在二季度和全年业绩的展望方面,飞利浦和西门子管理层都不认为国内的需求有明显好转的迹象,在解释原因时,西门子表示医疗反腐仍在影响国内医院的招标计划,虽然他们也看到政府补贴对于招标需求有正向的拉动,但未能抵消前者的负面影响。

GPS一季度国内收入的增长其实整体还不错,企稳的迹象明显,这样印证了国内需求回升的趋势。为什么飞利浦和西门子的展望比较保守甚至悲观,和恒瑞的说法不尽相同呢?所长认为可能还是因为这些国际巨头目前在国内属于守势,份额受到国内企业不断的侵蚀,因此在国内的目标和预期并不高。

如果GPS和迈瑞说的都是对的,那就是比较理想的情况,整体需求增长,国内厂商份额继续提升,业绩大幅好转。最晚到三季度就可以看到行业增速的全面反转,快的话在二季度也有可能就会看到个别公司的反转。

讲完医疗器械行业一季度一些国际巨头的表现,今天也继续更新一下内镜行业奥林巴斯、富士的情况。澳华的一季报已经讲过了,所以再主要更新一下新产业的业绩情况。

02价值事务所内镜一季度也在好转

内镜行业的龙头主要是几家日本巨头,第一是奥林巴斯,第二是富士,宾得的占比现在已经比较低,被国内企业全面反超。我们就来看一下奥林巴斯和富士的一季报以及管理层对于中国市场的分析和展望。

奥林巴斯的ESD也就是内窥镜业务分部,一季度中国区收入184.8亿日元,同比+19.4%,之前三个季度分别为-10.8%、-23.3%、-14.5%,一季度应该说是完全反转了。

奥林巴斯的管理层也提到,去年12月份的时候就看到订单有一个爆发式的增长,这也直接导致了一季度的营收同比大幅好转,这和迈瑞的说法、第三方的数据都是完全一致的。但是奥林巴斯和飞利浦、西门子管理层的看法也都差不多,认为就目前而言说反转还有点早,“很难看清”。

接下来的一段话也很有意思,管理层说在24年的时候,他们也预期在下半年的时候需求会好转,但实际情况远低于他们的预期。虽然一季度的需求还不错,但和两年前相比还是差得有点多。会客厅的老会员应该也是感同身受,我们A股投资者的感受应该也是一模一样的。

后面管理层还说公司目前也在加快在中国本地化生产的布局,因此预期从下半年开始会给中国市场带来一些增量。这证实了中国政府确实有本地采购“Buy China”的要求。

最后管理层仍然表示,对于今年收入增长的目标仍然维持比较保守的“低单位数”增长。所长的理解是其中也应该包括了市占率下降因素的考量。

富士并没有提供中国区增速的具体数字,整个医疗系统分部一季度增长8.4%,管理层的表述是日本本部、美国、欧洲和中国市场均有增长。富士也并没有进一步提供内镜分部的信息,根据上一季度管理层的描述,富士内窥镜产品在国内的销售已经企稳。

回到国内厂商,无论是澳华还是开立,过去四个季度的收入增速趋势都是下降的,并且一季度情况并没有好转,这和奥林巴斯、富士的表现并不相同,和第三方数据显示的订单趋势也不相同。从澳华一季度的报表看,收到的现金大于营业收入,但应收账款和合同负债仍在增加,说明渠道回款有所好转,并且渠道也在继续拿货。

03价值事务所新产业年报和一季报

我们再简单看一下新产业的业绩情况。相比迈瑞、澳华,新产业的业绩其实还是相当稳健的。

2024年全年收入45.4亿元,同比+15.4%,2025年一季度收入11.25亿,同比+10.1%,相比四季度的9.7%持平,相比去年前三季度有所放缓。

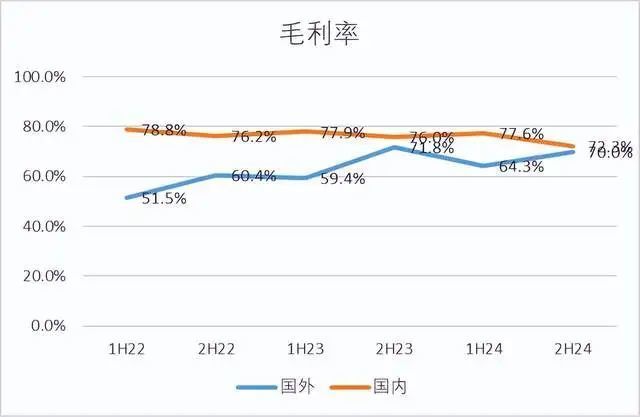

2024年全年毛利率72.1%,同比-0.9pct,2025年一季度毛利率68.0%,同比-5.8pct,环比-3.3pct。一季度毛利率下降的原因,一方面是国外业务占比继续上升,另一方面国内集采影响了耗材产品的毛利率。

2024年全年毛利率72.1%,同比-0.9pct,2025年一季度毛利率68.0%,同比-5.8pct,环比-3.3pct。一季度毛利率下降的原因,一方面是国外业务占比继续上升,另一方面国内集采影响了耗材产品的毛利率。

受毛利率下降影响,2024年全年归母净利率为40.3%,同比-1.8pct,2025年一季度归母净利率为38.9%,同比-2.8pct,环比-0.8pct。

受毛利率下降影响,2024年全年归母净利率为40.3%,同比-1.8pct,2025年一季度归母净利率为38.9%,同比-2.8pct,环比-0.8pct。

2024年归母净利润为18.3亿,同比+10.6%,2025年一季度归母净利润为4.38亿,同比+2.6%,环比-1.7%。

分区域看,国内业务大环境虽然不好,新产业的国内收入从1H23开始走平,但仍保持小幅增长,显示了比较强的韧性。主要是国内医院2024年新增装机量为1,641台,较2023年的1,465台仍有一定增长,并且中大型仪器的占比从63.34%提高到74.65%。

分区域看,国内业务大环境虽然不好,新产业的国内收入从1H23开始走平,但仍保持小幅增长,显示了比较强的韧性。主要是国内医院2024年新增装机量为1,641台,较2023年的1,465台仍有一定增长,并且中大型仪器的占比从63.34%提高到74.65%。 海外业务保持高增,2024年下半年同比+32.2%,高于上半年的22.8%,一季度也保持了27.0%的高增速。海外仪器销量从23年的3,564台增加到4,017台,大中型仪器的占比也从56.7%提高到67.2%。

海外业务保持高增,2024年下半年同比+32.2%,高于上半年的22.8%,一季度也保持了27.0%的高增速。海外仪器销量从23年的3,564台增加到4,017台,大中型仪器的占比也从56.7%提高到67.2%。 海外市场的毛利率一直比国内低,但是随着规模的拓展不断上升,在2H24达到70.0%,已经接近了国内的72.3%。

海外市场的毛利率一直比国内低,但是随着规模的拓展不断上升,在2H24达到70.0%,已经接近了国内的72.3%。 和澳华类似,新产业一季度的库存也出现了同比17.2%的增长,说明公司的备货可能有一定的增加,如果需求确实比较理想,这些存货在后续季度有望出货形成收入。

和澳华类似,新产业一季度的库存也出现了同比17.2%的增长,说明公司的备货可能有一定的增加,如果需求确实比较理想,这些存货在后续季度有望出货形成收入。

从估值角度看,新产业目前市值对应2024年静态市盈率24.86倍,市场给到的盈利增速也比较保守,为12.8%,对应2025年市盈率22倍。

-------------成功的体系会涵盖历史大势洞察、宏观和市场分析、中观行业和微观企业研究,这也正是《所长会客厅》一直给大家提供的,持续跟踪宏观大势、行业和企业最近进展,对任何提问都有问必答,并尽可能的深度,最好是能讲透了背后逻辑的程度(完全就是私人助理的水准),更有很多前端不能讲或者不方便深入讲的内容,总之绝对物超所值,来了就知道了。

现在会客厅已有超过500位同学,有十几年的老投资者,也有专业会计师事务所的审计,还有私募的投资总监,可谓是人才济济。所长期待打造这样一个优秀的平台,让我们一起进行思维碰撞,在财务自由的道路上一起携手同行。

更多精彩问答及其他内容等你来会客厅查阅!

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论