被嫌弃的龙头福寿园,却堪称真正的价投友好型公司,竞争格局极好

时间:2025年06月03日 08:50:31 浏览:次

[摘要] 福寿园,殡葬业龙头,竞争格局极好,堪称真正的价投友好型公司

正文

2025年06月03日 08:50:31

“这是价值事务所的第1877篇原创文章”

看的行业、企业、人物传记越多,就越会发现万事万物皆周期,再好的行业/企业、发展势头再猛的个人,但凡顺利了一阵子,接下来就一定会遭遇倒霉事,而且在发生之前基本可以说打死你都想不到。

比如2017年刚新高不久的中兴通讯,绝不会想到2018就会突然被美严重针对,然后连吃8、9个跌停;

2019年享受了全球近百年和平、经济飞速增长的现代人,可能死都不会想到2020会冒出来新冠,对人类的杀伤力胜过此前一切战争;

2020年正在享受轰轰烈烈大牛市的中国股民,应当想不到熊市会在2021初就忽然到来,而后还能持续这么长的时间;

……

这都充分印证了古人的一句老话,福兮祸之所倚。

正是越发了解宇宙的这个法则,所长越发“胆小”了起来,任何时候都不能飘,往往表面看上去越好、越无懈可击的东西,后面越有可能出现一个大坑。每当有人来咨询所长问一家气势如虹的企业时,所长都很害怕,因为宇宙法则决定了,现在越气势如虹,后面可能潜伏着一个你不知道是什么的大雷,然后劈个七零八落,反而一些看上去很倒霉的企业,利空都出尽了,价格也跌到极致了,可能分分钟就“暴起”了。

这其实也是老子所说的反者道之动。

今天我们来看一家近期倒霉得要死但长期大逻辑又很顺的企业。

01价值事务所价投友好型行业

人人都知道自己会死,可人人都不想相信乃至忽略自己会死,所以除非迫不得已,几乎不会有人想同殡葬行业打交道。在国内诸多行业中,殡葬可以说是最低调、神秘的存在,朋友此前相亲碰到了殡葬行业的人,回来之后真是当新闻一样讲给我们听。

一方面从业者、关注者少,行业可以说是极其“封闭”。另一方面行政壁垒高,因为土地资源是有限的,活人都照顾不过来,更何况死人,所以经营性公墓需要政府审批,而这个审批难度非常高,比如湖北省就规定在1 个县(市、区)范围内只允许建 1 处经营性公墓。

换句话说就是,这个行业的竞争可以说极不充分,市面上可以拿出来卖的墓地也十分有限。

另外,这个行业有两个非常核心且“友好”的长期大趋势,站在长期视角看,绝对称得上是一个“价投友好型”行业。

其一,老龄化势不可挡。老龄化的加剧意味着平均每年的离世人口数量会增加。以隔壁日本为例,2024年全年死亡人口达158万,预计 2040 年增至 170 万,由于死亡人数较多叠加部分地区火化场资源紧张,有些地方甚至出现了 “尸体旅馆” 等应急设施。老龄化趋势对于绝大多数行业都是极大的压力,但对两个行业却较为友好,一个是医疗保健,另一个是殡葬行业。

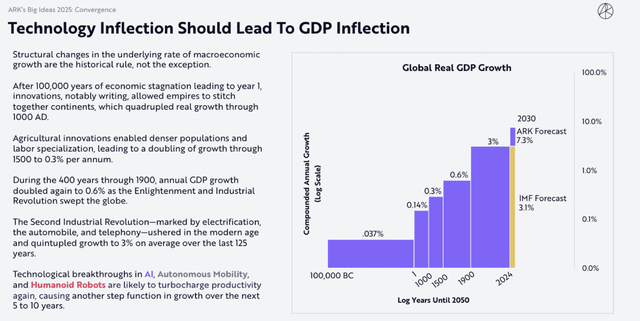

其二,经济增长带动的消费升级。虽然经济增长偶有反复,但长期向上是无可争议的大趋势,因为技术一直在进步。毕竟科技是第一生产力,木头姐在此前的一份研报中甚至认为AI能驱动全球经济的增速翻一倍多,达到7.3%,而1900-2024年间全球经济的复合增速才3%而已。 消费升级趋势对殡葬行业会有怎样的带动作用呢?整个葬礼的平均花费会增长。还以隔壁日本为例,日本的葬礼平均花费约 200 万日元(约 10 余万人民币),高端服务甚至可达千万日元,还有很多现如今国内没有的服务。比如生前契约(生前预付殡葬费用),这个普及率超过了 70%,还有葬礼预演等等,日本市占率第一的生前契约服务商终点站株式会社的一大特色服务就是用户可在生前分期10年支付葬礼费用,资金由第三方信托公司监管。总之,这些都是随着经济增长可能出现的更细化、更高阶、对行业很友好的服务。

消费升级趋势对殡葬行业会有怎样的带动作用呢?整个葬礼的平均花费会增长。还以隔壁日本为例,日本的葬礼平均花费约 200 万日元(约 10 余万人民币),高端服务甚至可达千万日元,还有很多现如今国内没有的服务。比如生前契约(生前预付殡葬费用),这个普及率超过了 70%,还有葬礼预演等等,日本市占率第一的生前契约服务商终点站株式会社的一大特色服务就是用户可在生前分期10年支付葬礼费用,资金由第三方信托公司监管。总之,这些都是随着经济增长可能出现的更细化、更高阶、对行业很友好的服务。

讲完行业最大的趋势,回过头来看看近期比较倒霉的国内殡葬行业龙头福寿园。

02价值事务所殡葬龙头

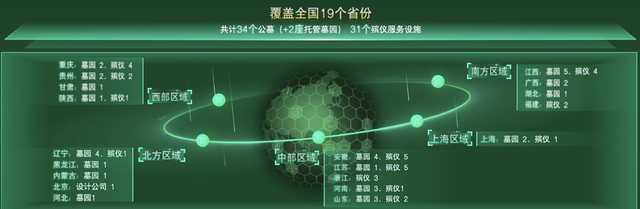

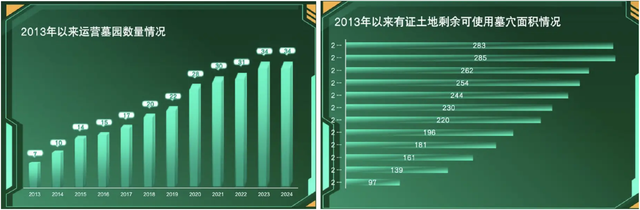

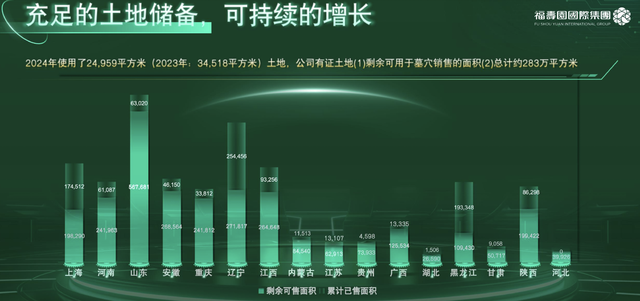

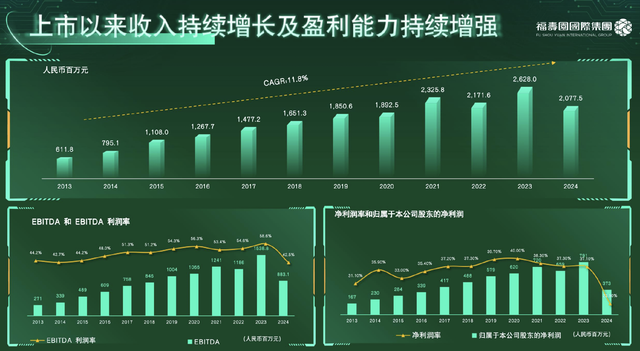

福寿园是国内殡葬行业龙头,而且是绝对的龙头。他从上海起家,不断地兼并收购扩大经营范围,前文提到墓地供给有限,基本是只出不进的,所以想要扩大业务范围只能靠并购。截至2024年,福寿园业务已进入十九个省、自治区、直辖市的四十余座城市,共运营34座墓园,福寿园可用于墓穴销售的土地面积约有2.83百万平方米。

而2024公司使用的土地仅2.5万平米,当然2024有些特殊,哪怕按2023的3.45万平米计算,公司现如今的土地也足够卖80多年,至于80多年后的事情,《价值事务所》的读者应该都挂了,就不在我们的讨论范围内了。

而2024公司使用的土地仅2.5万平米,当然2024有些特殊,哪怕按2023的3.45万平米计算,公司现如今的土地也足够卖80多年,至于80多年后的事情,《价值事务所》的读者应该都挂了,就不在我们的讨论范围内了。 一直以来,除了比较倒霉的2024和因疫情封控严重的2022外,福寿园的业绩都相当稳健。

一直以来,除了比较倒霉的2024和因疫情封控严重的2022外,福寿园的业绩都相当稳健。 过去驱动福寿园业绩增长的原因主要有二:

过去驱动福寿园业绩增长的原因主要有二:

一是销售均价的增长,哪怕是倒霉的2024年,公司经营性墓穴单价依旧有1.4%的提升,达到12.12万元/座(PS:所长感叹一下,有钱人的坟地产真真不一般的贵)。

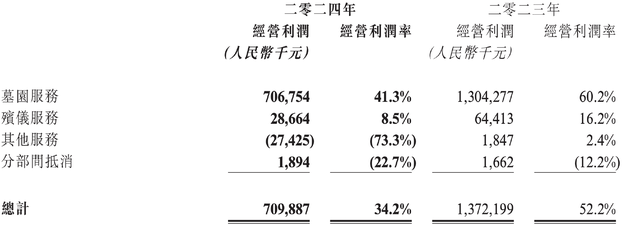

一是墓地销售量的增长(虽然公司的殡葬服务也贡献了一定营收,但现如今利润基本靠卖墓地,因为殡仪服务营收占总营收比重低,利润率也比卖墓地低得多)。 如果拉更长远的逻辑看,上述两条增长逻辑福寿园依然具备,而且还有其他的增量,即像日本那样的随着老龄化程度加深以及经济增长而诞生的更多细分服务需求。

如果拉更长远的逻辑看,上述两条增长逻辑福寿园依然具备,而且还有其他的增量,即像日本那样的随着老龄化程度加深以及经济增长而诞生的更多细分服务需求。

福寿园现如今也在准备这些服务,作为龙头,海外发展得不错的同行经验肯定会借鉴的。

比如在日本几乎算是普及的生前服务福寿园就有在做,2024全年共签订生前契约20,229份,同比增长14.2%,领先行业。

日本有家做得很好的名叫Plum Garden的虚拟殡葬平台,用户可在线设计虚拟墓碑、直播葬礼、存储数字遗产,盈利模式是会员制年费制5,000日元/年)+个性化附加服务(如定制悼念视频),福寿园也有在做。福寿园在近期的投资者交流中也讲到数字化和葬仪销量的提升是接下来要重点抓的业务,甚至明确提到数字化业务要占到总销量的15%。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

可能很多同学对殡葬行业的数字化有点莫名其妙,所长这里给大家简单解释一下。福寿园在2024的财报中讲了这样一个事情,去年9月知名慈善人士沈翠英离世,被安葬在上海福寿园,在纪念活动上,沈奶奶的数字人形象与现场的亲友、嘉宾进行了隔空相见。

按照公司的话说,老百姓对新型数字追思场景的认可度在不断提高,这项业务将成为福寿园核心的竞争力,截至2024已经有12家子公司部署了数字礼厅,今年还会继续部署15家。

这些年公司大力推的“3JI” 产品,包含生命回忆录、数字家谱、线上纪念馆等服务,保存个人生命中的重要资料、照片、视频等数字化资产,还通过数字人文纪念馆、元家祠等创新服务衍生出人生微电影、数字家谱等增值服务。

这个3JI指的是将记号做美,简单粗暴理解就是让墓园变得像公园、将纪念做长,比如一场能让参加者留下深刻印象的葬礼仪式,有沉浸式数字礼厅、270 度环屏、全息投影或者草坪音乐会等场景体验,后续可举办家庭团聚、教育启迪的诞辰纪念、周年追思等活动以及将记载做厚,即利用现代科技手段对生命信息进行大规模数字化留存(前文提到的数字家谱、线上纪念馆等)。 按照福寿园的话说,2024年以来,3JI服务产品销量相比2023年增加204%,从435组增长到了1324组,福寿园在线的实际注册量已经突破十万家。

按照福寿园的话说,2024年以来,3JI服务产品销量相比2023年增加204%,从435组增长到了1324组,福寿园在线的实际注册量已经突破十万家。

董事长白晓江在近期的股东大会中上很自豪地讲到,“我们在7年前就预见了必须要数字化转型,如果我们还是不断地去扩大面积、不断地去卖更多公墓产品、更多地去卖殡仪产品,这当然也是需要的,那就不会成为一家长期目标为股东价值最大化的好公司。福寿园之所以会成为好公司,因为我们自身不停在变革,在积极拥抱新技术,我们在几年前还引进了毕马威做企业咨询,这非常重要。”

总之,随着老龄化加深、科技进步、经济增长,福寿园的前景还是值得期待的。正好这两年福寿园碰到点麻烦,不出意外业绩会有两年下滑(2024、2025),而且下降幅度不小,这个时候正好是我们可以关注的时候,至于公司遇到了什么倒霉事,以及为什么所长觉得短期有冲击但长期问题不大,由于篇幅有限,我们下次的文章再讲。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论