业绩暴跌+利空突袭!遭遇双重大暴击,这个龙头是陨落还是绝地反击?

时间:2025年06月03日 21:27:44 浏览:次

[摘要] 业绩暴跌+利空突袭!遭遇双重大暴击,这个龙头是陨落还是绝地反击?

正文

2025年06月03日 21:27:44

“这是价值事务所的第1878篇原创文章”

在上一篇福寿园的文章中所长讲到殡葬绝对可以说是一个被大大小瞧的价投友好型行业,行业格局好,供给有限,竞争几乎不存在,同时又受益于老龄化和消费升级,而福寿园作为行业绝对的龙头,已然做到了福寿园以下无老二的格局,长期增速非常稳健,叠加分红又大方,长期逻辑之顺在AH两市绝对称得上少有。

但这样的龙头近期有点倒霉,2024业绩大变脸,不出意外2025也是业绩表现不佳的一年。按照管理层的业绩指引,2025营收同比下滑10%左右,如果营收都下滑10%的话,利润大概率会下滑得更多。

不过正如上一篇文章讲的,对于一家长期逻辑非常顺的企业而言,利空出尽、价格跌到谷底时才恰恰是关注的好时候,如若风头正劲,谁都知道他好,那很难在市场上占到什么便宜,除非你的格局真的超级大,大到能拿很多时间去换空间。

话说回福寿园,首先我们要清楚为什么福寿园这两年会比较倒霉。

01价值事务所2024为何业绩疲软?

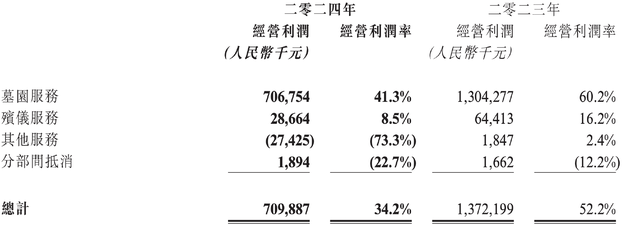

虽然长期来看,福寿园的业绩可能更多会由殡仪服务等驱动(如新型数字化追思仪式、数字家谱、线上纪念馆、生前契约等等),但毕竟才刚刚开始,现如今殡仪服务在公司总营收中的占比还是较小,只有10%出头,至于利润就更低了,毛利相比卖墓地差了十万八千里,所以福寿园现如今的业绩还是同卖墓地的情况直接挂钩的。 2024年,公司遇到了两个短期困难,其中之一就是宏观大环境不佳。按照福寿园的话说,本年度客户的殡葬消费行为习惯更加谨慎,因此全年经营性墓穴销售数量同比有23.3%的下滑,致使全年卖墓地的收入下降21.1%。

2024年,公司遇到了两个短期困难,其中之一就是宏观大环境不佳。按照福寿园的话说,本年度客户的殡葬消费行为习惯更加谨慎,因此全年经营性墓穴销售数量同比有23.3%的下滑,致使全年卖墓地的收入下降21.1%。

福寿园经营的公墓被称为经营性公墓,换句话说属于可选消费,至于为啥是可选消费,道理也很简单,人家经营性墓穴2024年的平均销售单价为12.12万/座,比活人住的房子单价都高得多得多,相比之下,那些国家组织的公益性公墓的价格还不到这个价格的零头,当然属于可选了,甚至是可选中的可选(大家可以理解为高端私立医院和公立医院),反正所长的直系家属目前全都是葬在公益性公墓中的,所长家平时也都去公立医院。

正是因为属于可选消费,受宏观大环境的影响相比刚需就会更大一点。这里不妨看一下同属高端可选消费的中国中免,2024年营收同比下滑16.38%,净利润同比下滑36.44%,还比不上疫情封控严重的2022。营收还算稳得住,利润却只有巅峰2021年的44.2%。

同理,福寿园也差不多,2024营收同比下滑21%,净利润同比下滑52.8%,不过他的巅峰出现在2023年。 不过,一旦消费好转了,可选的恢复速度也是更强的。

不过,一旦消费好转了,可选的恢复速度也是更强的。

自2024Q4,国内的消费环境就已经有所好转了。福寿园在近期的投资者交流中提到,2024年下半年以来,若干墓园的单月销量实现了同比正增长。公司把增长的原因更多归因于“各地墓园的管理理念不断向集团靠拢(并购来的其他墓园),不断提升人文和服务的输出,且重点关注终端客户做增量客户群,提供有针对性的优质产品和服务”,所长觉得公司的努力有一定效果,但大环境好转这个因素也不能抹去。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

不出意外,福寿园2025的业绩相比2024应当可以好转,但是祸不单行,2024逼近年底的时候,公司又遇到了另一个倒霉事,让公司2025的业绩在本就疲软的2024的基础上可能还会有进一步不小幅度的下滑。

什么事情呢?

公司在投资者交流中说得比较隐晦,大体就是受到了来自高层的深度指导,大概意思就是出于节地需要,得缩小单个墓穴面积。

面积一缩小,客单价当然就会下滑,虽然站在长远角度来看,缩小更有利于公司长期盈利,越小单价反而越贵,像贵州茅台增长的抓手之一就是提供小规格产品,500ml的飞天茅台是不如5瓶100ml小茅台售价高的,但短期买墓地的人数增量肯定抵不过单价的下滑幅度,所以短期必然会造成一定的业绩冲击。

按照公司投资者交流的说法,墓穴均价将下降25%至9万元。

由于均价下滑叠加需求有所恢复,管理层预计2025销售数量会有15%左右的增幅,两者一抵消,带来的就是营收10%的下滑。

不过这次下滑就是一次性短期利空,到2026的时候,影响应该就被消化完了。2026面对的是2025已经下滑的低基数,虽然不能打包票回到2024或者2023的水平,但理论上讲2026比2025好而且后续回升应该是大概率事件。

而如果把时间再拉长一点,消费升级叠加人口老龄化、死亡人数增长,福寿园长期肯定是受益于这一趋势的。

正如公司在近期投资者交流上讲的,“尽管福寿园的业绩在短期出现了明显下降,但是长周期来看,我们依然具备以下两个稳定的确定性:第一是企业稳定盈利趋势并没有发生明显的变化,福寿园是全国最佳的个性化和科技化殡葬服务提供商,竞争优势明显,第二中国老龄化的趋势已经确定,市场总量增长的逻辑非常清晰。所以,当前行业经历供给侧改革的关键时期,其实正是我们龙头企业建立竞争壁垒和战略机遇期。”

02价值事务所写在最后

这样的例子讲得越多,所长越觉得投资到最后比拼的真的就只是格局,短期波动始终都只是长期价值的插曲。

很多时候,当我们过度聚焦年度甚至季度数据、政策扰动或市场情绪时,往往会陷入短期迷雾,会恐慌、会看不清。但如果将目光拉长至 5 年、10 年维度,那些真正决定行业走向的底层逻辑便会拨云见日。

比如所长总和大家讲的医疗行业,最核心的底层逻辑是人口老龄化带来的需求增量、科技进步带来的新诉求增量以及经济增长推动的消费升级。虽然中间也有集采、医改试点等政策调控干扰,但都只会给短期、局部带来一些冲击震荡,无法逆转医疗产业随着社会发展持续扩容的底层逻辑。

还比如在咱们中国经济崛起的历史进程中,关税壁垒、技术封锁等外部压力或许会造成阶段性摩擦,但全球化分工中的制造优势、超大规模市场的内生动力以及工程师红利的后发势能,终将推动中国在全球价值链中拾级而上,最终重回全球第一强国的位置。

投资的真谛是在时代发展的主航道上锚定长周期确定性。那些被短期情绪放大的噪音,终将在时间的沉淀中被过滤,真正决定价值走向的始终是企业的护城河深度、行业的发展曲率以及时代的趋势红利。唯有跳出短期纠结的窠臼,以战略眼光审视价值底层,才能在波动中洞见确定性,于混沌中锚定航向。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论