为什么说创新药的牛市刚刚开始?道理很简单,很多人却不愿意相信

时间:2025年06月07日 22:21:08 浏览:次

[摘要] 创新药牛市来了,为什么说创新药的牛市才刚刚开始

正文

2025年06月07日 22:21:08

“这是价值事务所的第1882篇原创文章”

在《价值事务所》此前的文章中所长详细地讲解了国内创新药企三生制药与跨国大药企辉瑞的一次超大金额交易,买方是全球知名的辉瑞,交易金额着实过大,连首付款都突破了10亿美元,达到惊人的12.5亿美元(首付款是你毛也没有、啥也不用干,海外企业直接打到你账上的钱),折合人民币80多个亿。

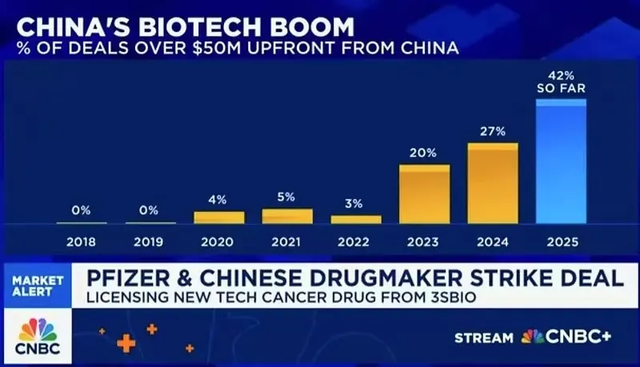

因此,除国内一片哗然外,全球都为之侧目,美国主流媒体基本都跟进了这个事情,知名主流媒体CNBC甚至专门做了个专题,报道中有一张图片是这样的: 这张图讲的是什么呢?

这张图讲的是什么呢?

跨国大药企从中国药企引进的创新药交易首付款在5000万美金以上的占比(PS:首付款超过5000万美金基本就是国际公认的高价值交易)。

2019年的时候,咱们国内这类的交易金额还是鸭蛋,2020-2022才勉勉强强有了一点突破,可自2023起直接就开启了狂飙模式,2023是20%,2024冲到27%,截至CNBC报道时2025已经达到惊人的42%。

照此趋势,不出意外,也许就在今年,跨国大药企从中国引进的高价值创新药交易首付款在5000万美金以上的占比就会超过50%,而后必然会越来越多。

不要觉得不可能,咱们不妨先看一下恒瑞医药对外授权交易的情况,毕竟见微可以知著。

总的来说,恒瑞对外授权交易的趋势就是金额越来越大、数量越来越多,且受让方中跨国大药企也愈来愈多。其BD整体开始起量也是从2023年开始的,2023一年便完成五笔对外BD,追平了2018-2023五年的总和。2024年5月更是开创式地完成一起Newco,将GLP-1类创新药资产包授权给美国Hercules(一家由资本孵化的新企业),同时还获得该公司19.9%的股权,Newco看着像对外授权,但其实更像是合伙创业,由恒瑞提供产品,各大美国资本提供钱和资源,共同去分GLP-1在美国的蛋糕。 也正是在恒瑞开创了先河之后,Newco模式就火了起来。剔除这笔Newco,恒瑞3月与默沙东的交易不论首付款还是总金额都创下了近几年对外交易金额新高。

也正是在恒瑞开创了先河之后,Newco模式就火了起来。剔除这笔Newco,恒瑞3月与默沙东的交易不论首付款还是总金额都创下了近几年对外交易金额新高。

整体而言,恒瑞对外授权的情况同前面提到的国内创新药对外授权情况大趋势是一致的。

所长现在还记得,2022年底,康方生物将PD-1/VEGF双特异性抗体依沃西以5亿美金、后续最高45亿美金里程碑付款以及药物上市以后10%左右的销售收入分成授权给Summit,当时是多么让国内医药圈震撼,大家一方面感叹康方的“狗屎运”,又在心中吐槽“果然还是老外人傻钱多”。因为这个授权金额在当时不仅刷新了国内创新药企License-out纪录,而且相当大幅度地超越了曾经的国内对外授权最高金额。

结果也就两年不到,当年震惊全国的“天价授权”现如今连前五都排不进去,而且离第五名都差了老长一截。 01价值事务所中国创新药必将引领全球

01价值事务所中国创新药必将引领全球

为什么会这样?

为什么几年前大家谈到国内创新药想到的都只是me too,都是一脸嫌弃,可短短几年时间就有了引领全球的趋势?

为什么中国的创新药在几年前还只能疯狂引进,甚至出现了诸如再鼎医药这样的纯引进Biotech,可短短几年就能够反向输出,甚至成为全球早期创新药的最大输出国?

为什么国内创新药可以在这么短的时间内实现如此大幅度的华丽转身?

其实答案也很简单,所长此前讲过无数次,那便是工程师红利。

创新归根结底也是拿人去堆的,只不过这个人得是工程师。创新药说白了就是拿那些可能的靶点一个个地试,再进一步就是将那些理论上看上去可行的靶点来个叠加组合以期实现1+1大于2的效果,或者对已有的药品进行改良,换一个基团或者将一些基团挪个位,看是不是有可能出现更好的效果。

这些全都需要用工程师靠严谨的实验一个个尝试。

海外的生物医药人才稀缺且昂贵,可在国内,生化环材属于四大天坑,这也是为什么端到端一体化的全产业链CXO只有国内能做。像CXO最前端的药物发现,全球做得最好的就是国内的药明系,药明系现在已经从一个单纯的CXO反向输出变成一个“创新药企”,同样可以像前文那些药企一样进行对外授权,拿首付款、里程碑付款以及药物销售分成。根据药明生物披露的数据,2024全年,药明生物R技术平台共赋能七个分子发现服务的全球项目,有权获得总额约为1.4亿美元的近期付款,而这些项目的潜在总交易金额超过23亿美元。 近年来国内创新药出海首付款排名Top5、高达7亿美元的同润生物CN201(CD3/CD19双抗)也是在药明生物的助力下开发的,所以药明生物最高能拿到10%的销售提成。

近年来国内创新药出海首付款排名Top5、高达7亿美元的同润生物CN201(CD3/CD19双抗)也是在药明生物的助力下开发的,所以药明生物最高能拿到10%的销售提成。

恒瑞医药今年3月的对外授权大单,首付款2亿美元、总金额19.7亿美元的脂蛋白(a)口服小分子项目(HRS-5346)当时获得临床批件时的累计投入研发费用是3142万人民币。

花三千多万人民币可以撬动20亿美金。

当然账不能简简单单这么算,毕竟恒瑞可能研发10个项目才有一个这样成功的高潜价值项目,但是不论怎么算,国内的研发成本就是比海外要低得多得多。

所以,只要给中国一定的时间,国内的创新药企业能引领全球压根就不用怀疑。

医药行业本就是永续性增长的朝阳行业,国内的生物医药产业受益于工程师红利、庞大的市场红利,国人又如此勤勉充满干劲,所以,长期来看,国内的医药企业必将享受国内外市场双重发展的红利。

这也是为什么所长这么些年一直都坚守医药板块,哪怕前些年因为集采国内药企受伤严重,生物医药成为最受市场嫌弃的对象,《价值事务所》也一直在不停地剖析医药医疗行业。

集采也好、医保谈判也罢,以及未来可能出现的种种困难与挑战,都只是咱们国内创新药企业崛起路上的一点小风浪,最终都会成为过去式,外部因素向来只能改变斜率而无法改变趋势,只要企业缓过神来,做好充分准备应对,那么很快就能开始直面问题,然后化挑战为机遇,最终完成企业的新一轮“转型升级”,从而变得更强大。

这里我们不妨也看几个具体点的微观例子,让大家进一步领悟下国内医药行业的韧性。

02价值事务所举几个例子

恒瑞应当是最值得讲的例子之一。哪怕是处于2020年鼎盛时期,有PD-1这款me too类创新药在手,那时候的恒瑞从骨子里看也还是个仿制药企,他的业绩虽然有PD-1去冲增长,但更大的地盘却是白蛋白紫衫醇、环磷酰胺、伊立替康、阿曲库铵、碘克沙醇、非布司他、七氟烷、碘佛醇、布托啡诺等一系列仿制药大品种。

这也是自2021年往后市场一直不肯给恒瑞高估值的核心原因所在,因为仿制药包袱太大,创新药虽然也在上量,但很难填平仿制药的坑,市场觉得这个坑没有个五年八载的怕是没办法填平。

哪知道业绩也就承压了短短两年,整个营收结构重组也只花了短短三年,到2024,恒瑞的创新药占比便超过了50%。后续几年创新药的增速不出意外应当会越来越快,毕竟2024恒瑞获批的创新成果才6项,而2025预计获批11项,2026预计获批13项,2027预计获批23项。

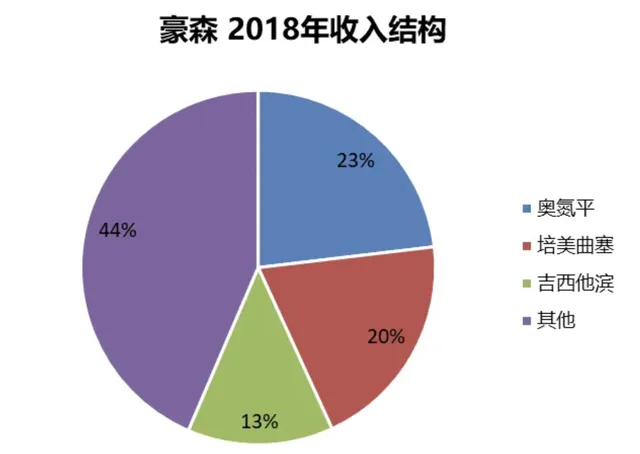

另一个更典型的例子则是恒瑞的老婆店翰森制药,2018年的时候,其收入构成还基本全是仿制药,Top3大品种奥氮平、培美曲塞、吉西他滨三大仿制药占公司总营收的比重高达56%,但到2022年的时候,创新药的占比就过半了,2024年创新药的占比已经达到77.3%,不出意外今年就能超80%。另外值得一提的是,在翰森营收结构重组的几年间,虽然增长有些放缓,但并没有像恒瑞那样出现业绩下滑的现象。 还有一个典型的例子,国内此前拥有“首仿之王”称号的正大天晴(背后的上市企业为中国生物制药),称号都是首仿之王了,可见对仿制药的依赖有多么重,终端大名鼎鼎的产品恩替卡韦、厄贝沙坦/氢氯噻嗪、瑞舒伐他汀、氟比洛芬酯等都是中国生物制药的当家花旦,可有趣的是,哪怕这些当家花旦在2022-2023年密集纳入集采,也并没有让中国生物制药的业绩倒退,只是同翰森一样增长开始放缓,但也就放缓了两年,到2024便又开始重新高速增长。

还有一个典型的例子,国内此前拥有“首仿之王”称号的正大天晴(背后的上市企业为中国生物制药),称号都是首仿之王了,可见对仿制药的依赖有多么重,终端大名鼎鼎的产品恩替卡韦、厄贝沙坦/氢氯噻嗪、瑞舒伐他汀、氟比洛芬酯等都是中国生物制药的当家花旦,可有趣的是,哪怕这些当家花旦在2022-2023年密集纳入集采,也并没有让中国生物制药的业绩倒退,只是同翰森一样增长开始放缓,但也就放缓了两年,到2024便又开始重新高速增长。

到2024年的时候,中国生物制药的创新产品收入迈过百亿大关,达到120.6亿(恒瑞是138.92亿),同比增长21.9%,占总收入的比例达41.8%。

哪怕是底蕴没有那么深厚的细分小龙头,转型也比我们想象的快得多,比如信立泰,2020年以前最主要的营收来源基本就是仿制药泰嘉(药品名氯吡格雷),泰嘉是整个医药行业第一批遭遇集采的品种,自2019年“4+7”扩围丢标后,销售额便断崖式下跌,信立泰2019到2020的业绩那叫一个惨不忍睹。

核心大单品瞬间崩塌,让所有人都觉得信立泰完了,这以后的路该怎么走?结果信立泰以极快的时间开启创新药转型之路,自2022年来累计获批包括苯甲酸福格列汀片、阿利沙坦酯氨氯地平片(SAL0107)、沙库巴曲缬沙坦钠片、恩那度司他片、特立帕肽注射液在内的5款创新药产品,2024业绩更是近五年来最佳水平,而后的研发管线更是看点多多。

03价值事务所写在最后

总之还是那句话,中国创新药的崛起是必然的,是工程师红利、完备的产业性、政策引导与企业韧性共同作用的必然结果。当全球医药巨头开始频繁从中国淘货,当恒瑞、三生制药们的对外授权金额不断刷新认知,当曾经依赖仿制药的企业能在短短数年内完成创新转型,这一切都在昭示一个不可逆转的趋势 —— 中国正从医药制造大国向医药创新强国加速蜕变。

展望未来,中国创新药的全球化征程才刚刚开始。当 CXO 企业从卖铲子转向联合开发,当本土创新药企通过 Newco 模式与国际资本深度绑定,当越来越多的中国原研药进入欧美主流市场,我们有理由相信,下一个十年,全球医药创新的中心或许将真正东移。 就像日本汽车当年凭借性价比颠覆全球市场,中国创新药也正以质优价廉的独特优势在全球医药产业格局中撕开一道裂口。

当然,这条道路绝非坦途。没有哪一个行业、哪一家企业甚或者哪一个人可以保证一辈子顺顺利利,能够始终势如破竹,未来国内医药产业依然可能面临集采等其他政策、贸易保护主义抬头、全球创新竞争以及现如今看不到未来可能出现的新挑战。

但都不会改变医药行业永远是朝阳性行业的本质,会永远受益于科技进步、经济增长带动的消费升级以及老龄化程度加深,同时,医药行业创新成果能够跨越国界普惠众生,更不会改变国内医药企业在全球的比较性优势。

现如今,国内的创新药行业已站在历史的拐点,当工程师红利遇上产业升级浪潮,当本土创新邂逅全球市场的机遇,属于中国医药企业的黄金时代才刚刚拉开序幕,属于国内生物医药行业的史诗级大牛市也才刚刚开始!

这里也悄悄知会大家一句,其实港股创新药板块都已经走牛大半年了,只是很多人没有察觉到而已。H都走牛了,大A还会远么? 最后,如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

最后,如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论