被严重错杀了,不能再低了,随时暴力反转,爱尔眼科2024年报分析

时间:2025年06月10日 22:24:21 浏览:次

[摘要] 爱尔眼科2024年报和2025年一季度分析,为什么说它的估值和业绩双重到底了

正文

2025年06月10日 22:24:21

“这是价值事务所的第1883篇原创文章”

文章开始前先剧透一个让人心动的消息 ——《所长会客厅》年度最炸 618 大促正在火热进行中!首次推出三个月使用时长的季度版,年度版更是买一年送半年,这样的超值优惠今年不会再有了!活动到6月19日截止,感兴趣的朋友不要错过。

看到爱尔眼科交出来的2024年年报及2025年1季报,所长不得不在心中感叹,果然还得是爱尔,和其他企业就是不一样,确实牛。类似的企业看得愈多,所长愈发坚定,以后投资坚决只投龙头,黑马固然弹性好,可抗风险能力相比龙头确实差了不止一点半点,而一家企业、一个人到底能走多长多远,跟弹性、爆发性可以说半点不相干,只同他的抗风险能力有关。

爱尔眼科交出了一份怎样的成绩单呢?

2024年,公司实现营业收入209.83亿元(+3.02%),归母净利润35.56亿元(+5.87%),扣非归母净利润30.99亿元(-11.82%)。

2025Q1实现营业收入60.26亿元(+15.97%),归母净利润10.50亿元(+16.71%),扣非归母净利润10.60亿元(+25.78%)。

乍一眼看上去是不是挺一般的,Q1还不错,但2024年还是蛮拉垮的?

嗨,那咱们先撇开爱尔眼科看看其他的医疗服务企业,不止眼科,牙科医美等都看一看。

牙科龙头通策医疗2024年营收28.7亿元(+0.96%),净利润 5.01 亿元(+0.2%),连个位数增长都难。

医美龙头华韩股份2024年营收10.59亿元(-3.25%),净利润0.28亿元(-67.35%),已经是医美同行中最牛的存在了,其余公开披露数据的无一例外全都亏损。

华夏眼科2024年营收40.27亿元(+0.35%),净利润4.29亿元(-35.63%),规模比爱尔小,只有爱尔的 1/5,营收增速还比爱尔差,利润更是大幅下滑。

何氏眼科2024年营收10.96亿元(-7.56%),净利润-2739.82万,直接亏损。

普瑞眼科2024年营收26.78亿元(-1.46%),净利润- 1.02亿元,亏得更惨。

……

这么一圈看下来,是不是觉得爱尔牛得不要不要的?而且别说2024,连着疫情开始的2020拉通看下来,爱尔的表现更是“鹤立鸡群”。

01价值事务所业绩其实比市场想的要好

01价值事务所业绩其实比市场想的要好

看看这几家不同行业的龙头企业2020-2024年的业绩表现,不难发现,自疫情以来,在所有医疗服务企业中爱尔算是表现最好的那批了,2024相比2020业绩翻了一倍,而且基本每年都在增长。

牙茅通策的业绩巅峰出现在2021,而后基本是逐步下滑,2024好不容易才维持住没有继续下滑。通策其实已经算很好的了,还能稳住,更多企业则是业绩巅峰出现在2020甚至2019,然后逐步下滑。比如何氏眼科,这些年的业绩巅峰就是2020,而后不断走下坡路。

很多时候,只看一个公司可能看不清,但一对比就啥都能看出来。

相比其他的企业,爱尔真的算是非常牛了。这些年下来,就只有疫情封控最严重的2022和近期的2024业绩稍微拉垮点,不过次年基本马上又会变好,这不,爱尔2025Q1的业绩就又很能打了。

其实爱尔2024年接待的患者数、手术量整体都还挺正常的,全年实现门诊量1694.07万人次(+12.14%)、手术量129.47万例(+9.38%),充分说明公司的品牌还是很强,依然备受患者信任。之所以业绩有点拉垮,核心还是大环境疲软,人们消费信心不足引起的均价下降,以爱尔最核心的业务屈光手术(近视眼手术)为例,整个2024均价其实在不断下探。屈光如此,其余的也大差不差,所以,虽然爱尔的门诊量、手术量都有近双位数增长, 但落实到各个项目基本只有个位数增长,并且毛利率均有所下滑。

屈光收入76.03亿元(+2.31%),毛利率55.11%(-2.28pp);

视光收入52.79亿元(+6.42%),毛利率54.49%(-2.56pp);

白内障收入34.89亿元(+4.87%),毛利率34.73%(-3.25pp);

眼前段18.98亿元(+5.95%),毛利率41.21%(-4.46pp);

眼后段14.99亿元(+8.22%),毛利率31.36%(-3.31pp)。

不过这一趋势在2025Q1得以终结,根据爱尔近期投资者交流的说法,“一方面人们信心逐步恢复,比如1月、2月,屈光手术和视光病人量明显增加(这两项业务都属于可选消费,不是严肃医疗,可选受大环境的影响会更大)。另一方面,公司也进行了很多动作,比如屈光,自去年四季度以来,通过推出先进的技术推动手术量增长且均价逐步回升。”

也是基于此吧,爱尔对今年的信心明显就比较足。“对于今年,虽然仍存在诸多不确定性,但公司具备较多有利条件,叠加人们信心的逐步恢复,后续爱尔眼科将继续按照世界级眼科医疗中心的战略目标进行布局,并通过数字化和人工智能等技术提升整体技术水平,对全年业绩持乐观态度。”

这个较多有利条件指什么呢?

其实就是爱尔的种种阿尔法。

02价值事务所爱尔的阿尔法

首先便是创新驱动。前文提到爱尔的屈光业务因引进了新的术式,自去年Q4起便扭转了均价下滑的情况,可以说,爱尔对前沿技术的追踪是一众同行中最紧密的,几乎所有的眼科创新药/医疗器械、术式都是爱尔率先引进并实施的。

在近期的年报中,爱尔讲到:

“完成以色列汉利达 INTENSITY™三焦增强型人工晶状体国内首例植入手术;

作为国内首批,分别引进景深延长散光矫正型人工晶状体 TECNIS Symfony Toric IOL 植入手术、散光矫正三焦点 939MP 人工晶体植入手术;

发布“光热脉动”干眼治疗新技术,为干眼患者提供更精准高效的个性化诊疗服务;

在全国率先引进经多国、多中心 RCT 验证,全球唯一优效于“金标准”遮盖治疗,且唯一一款同时取得美国 FDA、欧盟 CE MDR、中国 NMPA 批准的弱视治疗手段— —CureSight;

完成法国 FCI“上睑下垂矫正系统”的临床应用,实现上睑下垂治疗方案与国际同步;

装机国内首台 Elita 飞秒激光手术仪,在飞秒激光新术式开展方面达到国际领先水平;

引进法瑞西单抗眼内注药为国内眼底病患者提供了更有效的治疗方案。”

同时,为了更积极地探索眼科临床前沿技术和创新模式,爱尔还借助海南博鳌乐城先行区的特许政策进行布局。

2020 年 6 月,海南推出《海南自由贸易港博鳌乐城国际医疗旅游先行区条例》,鼓励医疗机构入驻,并且给予相比其他地区更宽松的医疗器械政策,很多在其他地方暂时没有上市的医疗器械/药品都有可能在海南特批上市。

前面提到的国内首台 Elita 飞秒激光手术仪便坐落在鳌乐城,于去年12月12日进行了首台手术。

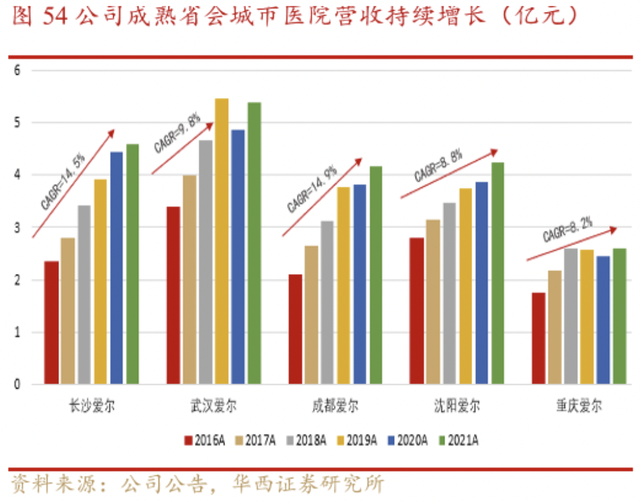

也正是因为不断有这些创新术式、药物,所以长期来看爱尔的整体客单价一直在持续提升。即便是经营多年的成熟老院,比如武汉、长沙、成都、重庆、沈阳爱尔,营收也能保持一定的增速(大体10个点左右)稳健增长,而利润端的增速更是超过营收端。

数据来源:iFinD

数据来源:iFinD

爱尔之所以可以跟踪最前沿技术跟得这么紧,也和爱尔的第二个重要阿尔法有关,那便是全球布局。爱尔的出海探索早在2016年就开始了,截至 2024 年,境外已布局 163 家眼科中心及诊所,大陆外的营收合计已贡献整体营收的12.5%,这自然为公司的人才、管理、技术的全球交流合作创造了有利条件。 同时,这也是公司未来的一大增长点。一方面,爱尔现有的海外机构可以像国内成熟老院一样长期保持健康增长(一切技术创新驱动的永续性增长以及新建机构)。另一方面,公司也将利用现有海外平台在其所在地进行并购扩张,比如 2024 年欧洲子公司收购英国Optimax。

同时,这也是公司未来的一大增长点。一方面,爱尔现有的海外机构可以像国内成熟老院一样长期保持健康增长(一切技术创新驱动的永续性增长以及新建机构)。另一方面,公司也将利用现有海外平台在其所在地进行并购扩张,比如 2024 年欧洲子公司收购英国Optimax。

其三,爱尔的省会-地市-县域各级医院/诊所不同业态的医疗服务网络已趋成熟,其“1+8+N”战略(建设一个世界级和八个国家级旗舰医院,将这1+8打造起来后可以推动其他的N个医院共同发展)中的长沙、上海、广州、成都、重庆、湖北、沈阳等眼科中心已开始运营,北京、深圳项目也快要建设完成,多个省区都逐步形成了“横向成片、纵向成网”的布局。

这样的布局,可以更好地触达患者,从而很好地承接老龄化、多屏幕时代的增量患者需求,也可以提高区域内资源配置及共享效率,从而提升爱尔的服务水平。

这种多级诊疗体系其实是当下国家最想实现的公立医院理想状态,位于基层的数量最多的小医疗机构负责解决基础、常见疾病,碰上疑难、需要做大手术的患者向高级医院转诊。可惜公立医院各有各的小算盘,这套体系一直没能很好地实施,但爱尔却做得很好。

截至 2024 年,公司境内拥有医院 352 家、门诊部 229 家。

其四是医疗人才的培养。其实做医疗服务机构最重要的就是有源源不断的优质医疗资源,这其实也是民营医院相比公立最大的劣势,通过多年耕耘,爱尔很好地解决了这个问题。一方面打造了临床、教学、科研的一体化平台,形成了聚拢顶尖人才、培养优秀梯队的良好环境。截至2024,爱尔已与国内 16 所知名高校签署战略合作协议,在人才培养、学术科研、医院共建、成果转化等方面持续深化合作,值得一提的是,2024爱尔眼科博士后科研工作站都获得了独立招收博士后研究人员资格。另一方面通过实施短、中、长期相结合的综合激励机制,形成了极具竞争力的激励体系,把医生群体同公司利益进行了很好的绑定。

总之,相比其他的同行,爱尔的优势不是一点半点,竞争对手可以说拿着望远镜都找不到。

03价值事务所写在最后

讲到这里想必大家心里都有底了,爱尔的这份成绩单,放在整个医疗服务行业来看,绝对可以称得上是学霸中的学霸。表面看 2024 年增速一般,但对比同行集体拉垮的表现,再结合门诊量、手术量逆势增长的数据,就能看出它的抗揍能力有多强,别人在寒冬里冻得打哆嗦,它却能靠内功保暖,甚至还能趁机囤点粮(比如新技术、新医院)。

别看爱尔已经这么庞大,未来增长点也还非常多。

可以提供更多、多层次的(中高端)眼科医疗服务;

可以随着技术的发展,提供更多、更好的药品、器械、手术方式;

爱尔目前还有很多新医院和次新医院,现如今他们的收入基数低,未来还有很大的增长空间;

现如今海外收入占公司总营收的比重才10%-15%,未来还可以做更多布局,成长空间相比国内肯定只高不低。

……

说完爱尔的阿尔法,我们再来看一下眼科医疗服务这个赛道的长坡厚雪,其实不用所长讲,大家随便到大街上观察一下就知道了,现在谁不是每天抱着手机刷刷刷?上至老人,下到小孩,手机才是大家的挚爱,青少年近视率超过 50%,小学生戴眼镜的越来越多,成年人干眼发病率亦越来越高,每天眼睛干涩、疲劳的人比比皆是。

此外,现如今国内正在跳跃式步入老龄化时代,而白内障、老年性黄斑变性、老花眼等就是典型的老年病,随着手机等屏幕使用率提升、老龄化加剧,全球的眼科医疗服务需求一直在扩容,更何况还有经济增长、技术进步带来的供给、需求端的新增量。

只要行业的这个底层逻辑在,其实就不必担心短期的波动,宏观经济环境对眼科行业会产生阶段性影响,但始终不会改变其坡长雪厚的特性。爱尔作为护城河已经深到同行用望远镜都看不见的行业龙头,自然会最大程度地受益于这个进程。

不知不觉间,《所长会客厅》已经运营了快两年,所有加入和没加入的朋友都见证了所长团队的坚持和努力。我们始终坚守初心,不负大家的信任,不仅兑现了承诺的所有服务内容,更力求在每个细节上超越预期!

为了惠及更多感兴趣的朋友,所长会客厅在年度版本的基础上首次推出季度版本,每个朋友都可以根据需求选择适合自己的版本。新朋友可以安心体验3个月,觉得满意再换年度版,零压力试错;老朋友则可以趁此机会囤个货,错过这次买一年送半年的优惠真的会拍大腿!

活动到 6 月 19 日截止,这一次别让犹豫成为遗憾,史上最大力度优惠 + 季度体验版福利组合拳,带你解锁超值知识体验!

作者已持有文中所涉及的股票或其他投资组合。

本文仅代表撰稿人个人观点,不代表摩尔投研平台。

发表评论